Uno dal Vault: INDIA E GOVERNANCE AZIENDALE USA A CONFRONTO: L'EFFETTO DELLA LEGGE SARBANES-OXLEY

3 aprile 2021 | Da Michael A. Harris

Quello che segue è un saggio di ricerca scritto nel 2005 da me quando ero alla scuola di legge. All'epoca lavoravo in uno studio legale d'immigrazione come impiegata e avevo lavorato per un anno in Petizioni per il visto L-1. Molti dei clienti con cui lavoravo erano indiani, e ho iniziato a imparare a leggere i documenti aziendali dell'India. Così, quando ho seguito un corso sulla Corporate Governance Comparata e mi è stato chiesto di scegliere un paese e un'area delle sue leggi aziendali, ho selezionato l'India. Quello che segue è il saggio, senza ulteriori aggiornamenti, insieme alla presentazione che ho fatto alla mia classe.

Il rapido sviluppo della cultura aziendale dell'India, che durante gli ultimi 15 anni "è stata [una parte del] secondo paese in più rapida crescita del mondo".[1] è stato sorprendente. Si prevede che il suo tasso di crescita economica aumenterà ancora di più nel prossimo decennio e alla fine sarà la crescita più rapida del mondo.[2] Uno studio del 2003 di Goldman Sachs prevede "che in 10 anni l'economia dell'India sarà più grande di quella dell'Italia e in 15 anni avrà superato quella della Gran Bretagna. Entro il 2040 vanterà la terza economia più grande del mondo".[3] Ciò che l'India sta vivendo è forse più importante per gli Stati Uniti che la minaccia delle società americane che si trasferiscono all'estero o che esternalizzano, poiché presenta un'opportunità di osservare un ambiente aziendale comparabile che non è molto diverso dagli Stati Uniti.

Crescente globalizzazione o appiattimento dell'economia mondiale,[4] guidata da un'economia statunitense in evoluzione e dalla crescente disponibilità di Internet, ha portato paesi come l'India ad emergere come nuovi leader in ascesa. La Repubblica dell'India ha una popolazione stimata di 1,1 miliardi di persone, più del 15% della popolazione mondiale, solo la Cina ha più persone. L'India è quasi tre volte la popolazione degli Stati Uniti, ma solo un terzo della dimensione geografica. L'India comprende 28 stati, 7 territori dell'unione e il Territorio Nazionale del Campidoglio (Delhi). Come gli Stati Uniti, l'India ha tre rami di governo - tuttavia il suo sistema è basato su un sistema britannico ereditato come colonia - ed è basato sul federalismo. Tuttavia, le somiglianze finiscono qui, poiché al governo federale indiano è permesso di esercitare molto più controllo sui suoi stati che negli Stati Uniti.[5]

Il forte governo federale dell'India gli permette un controllo completo sulla formazione e la regolamentazione delle entità commerciali. Gli stati, che non stabiliscono alcuna regola per la costituzione di società, sono comunque diventati molto potenti nella loro legislazione per attirare le società straniere. Gli stati, come il Karnataka, che contiene la grande città di Bangalore, hanno mostrato la capacità di regolare altre aree della vita aziendale, come le agevolazioni fiscali, i requisiti lavorativi e altri codici specifici dell'industria.[6] Il Karnataka da solo "ospita 65 delle 500 aziende della fortuna mondiale".[7] Tuttavia, le riforme del governo centrale sono la ragione diretta della crescita economica dell'India.

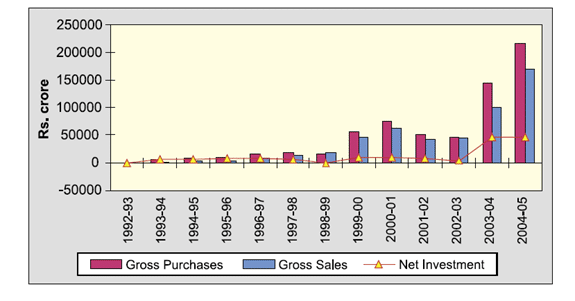

Nel 1991, l'India ha fatto delle riforme nei suoi mercati di investimento e di scambio di titoli, così come in altre aree commerciali e finanziarie limitate.[8] Uno di questi apparenti cambiamenti ha avuto effetto nel 1992, quando agli investitori istituzionali stranieri è stato permesso di investire in titoli indiani.[9] Dopo l'11 settembre, il presidente Bush ha messo fine alle sanzioni imposte dagli Stati Uniti contro l'India per i suoi test nucleari del 1998, che avevano bloccato milioni di dollari in aiuti economici, compresi i finanziamenti per lo sviluppo del mercato azionario indiano.[10] Eppure, ironicamente, questo non ha danneggiato immensamente l'India, perché nel 1998 gli investimenti di capitale straniero dell'India hanno cominciato a salire alle stelle. Inoltre, l'India ha assistito a investimenti esteri ancora maggiori dopo la rimozione delle sanzioni statunitensi, in particolare dopo il passaggio del Sarbanes-Oxley Act (SOX) e in un'era post-Enron (vedi Figura 1). Oggi, gli Stati Uniti sono "il più grande partner commerciale dell'India" e il suo "più grande partner di investimento, con una quota di 17%".[11] Mentre l'India continua a crescere, in termini di popolazione e di economia, la sua giovane forza lavoro continuerà a stimolare lo sviluppo.[12] Quindi, più gli Stati Uniti capiscono le ragioni della crescita dell'India, ad esempio attraverso un confronto delle risposte aziendali e di mercato di entrambi i paesi agli elementi di cambiamento (cioè lo scandalo Enron e il SOX), meglio gli Stati Uniti saranno attrezzati per adattare la loro legge attuale.

I. Outsourcing degli Stati Uniti: Tendenze e statistiche sull'India

Come risultato dello status privilegiato dell'India nel mondo, è salita fino a diventare il più grande fornitore al mondo di lavoro in outsourcing per le società straniere.[13] Nel 2005, il valore totale dell'outsourcing in India è stato "stimato in $17,2 miliardi o il 44% del totale mondiale, secondo un rapporto dell'associazione nazionale indiana delle società di software e servizi (NASSCOM).[14] ... Circa l'80 per cento dei Fortuna 500 aziende hanno esternalizzato almeno un'operazione in India nel 2004, rispetto al 60 per cento nel 2003, ha aggiunto il rapporto". Il presidente di NASSCOM, S. Ramadorai, prevede che "la quota di mercato dell'India si espanderà al 51% entro marzo 2008..."[15] E inoltre, l'Associated Press sottolinea che questa tendenza del mercato è stata probabilmente influenzata perché il salario dell'India "per i lavoratori dello sviluppo del software varia tra $18 e $26 [all'ora]... rispetto a $55 a $65 all'ora negli Stati Uniti e in Europa".[16] Attualmente, i più grandi concorrenti di outsourcing dell'India sono il Canada (32% di quota di mercato), la Cina (4,9%) e i paesi dell'Europa orientale (4,5%).[17]

Alcuni dei maggiori prodotti indiani in outsourcing sono lo sviluppo di software, i servizi di comunicazione telefonica con i clienti e la produzione.[18] In un rapporto rilasciato al presidente Bush dagli amministratori delegati di 5 società americane e 10 delle più grandi società indiane, è stato dichiarato che un investimento americano più sostanziale in India "aiuterebbe a migliorare la sua produzione a basso costo".[19] Eppure, un aumento degli investimenti statunitensi è in arrivo, dato che aziende come Cisco Systems, il più grande produttore di reti di computer, "investirà $1,16 miliardi in India, triplicando la sua forza lavoro [in India], e aziende come Intel e Microsoft [hanno] prontamente [risposto]... con impegni propri".[20] Il CEO di Cisco ha dichiarato che il potenziale di mercato dell'India potrebbe permettergli di essere il più grande mercato asiatico di Cisco in cinque anni.[21] Il suggerimento del presidente Bush che gli amministratori delegati americani e indiani presentino un rapporto sullo sviluppo aziendale tra i due paesi è la prova "'che le imprese indiane e statunitensi sono catalizzatori di una stretta relazione tra i due paesi'".[22]

II. Riassunto della storia del diritto societario in India

A. L'effetto della storia coloniale sull'India aziendale.

L'India è un paese di molte culture diverse, con 17 lingue principali, ed è la più grande democrazia del mondo. Ha lottato per ottenere questa distinzione. La presenza europea in India risale al XVII secolo, e nel 1757 gli inglesi ottennero il controllo politico dell'India.[23] Prima dell'indipendenza dell'India dalla Gran Bretagna nel 1947, gran parte dello sviluppo industriale dell'India era fortemente limitato dalle politiche economiche britanniche.[24] Dal 1950 al 1951, c'erano individui che detenevano "molteplici cariche direttive e ampie interconnessioni tra imprese indiane e britanniche".[25] Uno studio condotto durante questo periodo ha rivelato che "nove importanti famiglie industriali indiane detenevano quasi 600 cariche direttive o partnership nell'industria indiana".[26] Seguendo le raccomandazioni di un comitato per il diritto societario formato nel 1950, l'India ha approvato un Companies Act rivisto nel 1956, basato sulla storia dei molti atti approvati dal 1908 che hanno tentato di regolare le società.[27] Da allora il Companies Act è stato emendato ben 24 volte, compresi i principali emendamenti del 1988 e del 2002, tuttavia la legge del 1956 rimane la base per l'applicazione delle entità commerciali.[28]

L'India post-coloniale ha attraversato fasi di grave isolazionismo, movimenti socialisti e grandi guerre (in particolare con il Pakistan, formato nel 1947 quando l'India fu divisa in due). L'India ha attualmente alcune delle più grandi concentrazioni di poveri al mondo. È un paese che può contenere "diverse Silicon Valley, ma ha anche tre Nigeria al suo interno, più di 300 milioni di persone che vivono con meno di un dollaro al giorno".[29] Tuttavia, la sua classe media contiene altrettante persone ed è in forte crescita.[30] L'India è così emersa, con una legge profondamente radicata nella common law inglese, e un'esperienza simile a quella degli Stati Uniti.

B. Riforme aziendali in India.

Nel 2003, in risposta agli scandali aziendali statunitensi e agli sviluppi legali come la Sarbanes-Oxley negli Stati Uniti e la direttiva di revisione dell'Unione europea, il ministero indiano degli affari societari ha creato il Fondazione nazionale per la governance aziendale (NFCG), un'organizzazione senza scopo di lucro.[31] Poi, nel 2003, il Ministero degli Affari Societari ha approvato un emendamento alla legge sulle società che ha creato nuove leggi per "[1] l'indipendenza dei revisori, [2] la relazione dei revisori con la gestione della società, e [3] gli amministratori indipendenti al fine di migliorare le pratiche di governance aziendale nel settore aziendale".[32] Nel 2003, dopo l'emendamento di cui sopra e un ulteriore studio della Sarbanes-Oxley, il governo indiano ha proposto altri cambiamenti alla legge e ha iniziato a redigere molte raccomandazioni.[33]

Nel 2004, in risposta ai cambiamenti apportati alla sua legge l'anno precedente, il governo indiano ha pubblicato un Concept Paper sul diritto societario (quello che le agenzie di regolamentazione statunitensi chiamerebbero una proposta di nuova regolamentazione e un commento) nel tentativo di riformare ulteriormente le sue leggi. Il Concept Paper ha cercato di apportare modifiche alle seguenti aree:

- Formazione della società e altre questioni organizzative

- Conti e revisione contabile

- Gestione dell'azienda

- Poteri di Governo centrale effettuare ispezioni e indagini sulle aziende

- Riorganizzazione di aziende per fusione, consolidamento, ecc.

- Liquidazione di società

- Altre entità commerciali che possono registrarsi

- Aziende produttrici, una classe separata di aziende

- Società straniere, reati e sanzioni e altre disposizioni varie[34]

Alla fine, queste riforme sono state superate dal Securities and Exchange Board of India (SEBI), quando ha promulgato il suo regolamento Clause 49 prima che gli emendamenti al Companies Act potessero avere luogo. Gli esperti affermano che l'iniziativa dell'agenzia SEBI di prendere l'iniziativa in quest'area della governance aziendale è un'opzione migliore perché si temeva che più "burocrazia" sarebbe emersa da un nuovo consolidamento della legge Companies Act.[35]

C. Diritto societario attuale in India.

Secondo le linee guida del Ministero degli Affari Societari, i requisiti di registrazione per incorporare una nuova società includono: (1) Memorandum e articoli dell'associazione, (2) Dichiarazione di conformità, (3) Avviso della sede legale della società, (4) Nomi del direttore, manager o segretario.[36] Queste regole sono molto simili ai requisiti generali per incorporare nella maggior parte degli stati degli Stati Uniti. Tuttavia, poiché il governo centrale dell'India ha un potere completo, ha anche eliminato la "corsa al ribasso" inclusa in molti schemi di incorporazione degli Stati Uniti. Come la regolamentazione indiana dei diritti di voto degli azionisti: "secondo le norme e i regolamenti indiani, tutti gli azionisti hanno il diritto di partecipare e votare alle assemblee generali".[37] In India, quando qualcuno acquisisce "più del 15 per cento delle azioni o dei diritti di voto richiede l'acquirente [deve] fare un'offerta pubblica di azioni e approvare una fusione...[e] i regolamenti richiedono un voto degli azionisti del 75 per cento". [38] Il Companies Act richiede che un'assemblea generale annuale (AGM) "sia tenuta ogni anno, e che un avviso di convocazione della riunione sia inviato a tutti gli azionisti almeno 21 giorni prima della riunione. Oltre all'AGM, il Companies Act permette agli azionisti che controllano il 10% dei diritti di voto o del capitale versato di convocare un'assemblea generale speciale o straordinaria (EGM)".[39] Senza un potente governo centralizzato, i diritti degli azionisti varierebbero in tutto il paese.

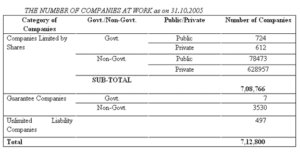

Nell'ottobre 2005, c'erano quasi 80.000 società pubbliche non governative registrate attivamente in India (vedi Figura 2). In termini di società private, oltre 600.000 sono attualmente attive e registrate. Per le aziende indiane che desiderano fare affari al di fuori del paese, l'impulso a sottostare a nuovi requisiti normativi non è la propria legge, ma piuttosto gli effetti di un mercato globale.[40] Questo tipo di conformità volontaria è in gran parte visto come un risultato dovuto alle tendenze della governance aziendale volte a promuovere i tentativi mondiali di diventare più trasparenti. Un'altra ragione per questo movimento volontario in India è anche probabilmente dovuto al suo lento sistema giudiziario, che può richiedere da 10 a 20 anni per rendere un verdetto nel diritto societario.[41] Questo dimostra certamente un chiaro vantaggio di avere ogni stato negli Stati Uniti che amministra il proprio diritto societario. Stati come il Delaware, che comprende un grande volume di storia aziendale, hanno reso questo facile. Così, con lo sviluppo della Sarbanes-Oxley - una legge approvata dal governo federale - ci si deve chiedere se gli Stati Uniti si stanno muovendo verso un sistema aziendale che avrà tribunali statali che interpretano la legge federale. Inoltre, questo tipo di sistema si sta sviluppando anche in India? Cioè, l'India sta sperimentando la crescita di un sistema aziendale che è regolato dal governo federale in collaborazione con gli stati, o senza alcuna influenza statale.

III. Sintesi del diritto societario statunitense in materia di Sarbanes-Oxley

A. Panoramica della Sarbanes-Oxley

Un risultato significativo del Sarbanes-Oxley Act (SOX) è stata l'implementazione di un Accounting Oversight Board per supervisionare le revisioni delle società pubbliche soggette alle leggi statunitensi sui titoli. Il consiglio è stato implementato "per essere un'organizzazione privata senza scopo di lucro per supervisionare le revisioni delle società pubbliche e "promuovere l'interesse pubblico nella preparazione di relazioni di revisione informative, accurate e indipendenti".[42] Sezione 301 della legge dirige la SEC a richiedere a qualsiasi società quotata in una borsa statunitense di avere un comitato di revisione "composto da membri indipendenti del consiglio di amministrazione che sia direttamente responsabile della nomina, della retribuzione e della supervisione dei revisori ....".[43] Sezione 407 ha anche un requisito aggiuntivo che "almeno un membro del comitato di revisione come "esperto finanziario" con esperienza in U.S. GAAP [Generally Accepted Accounting Principles negli Stati Uniti], o di rivelare le ragioni per cui non c'è un tale "esperto finanziario" che serve nel comitato di revisione".[44] Sezione 302 specifica che ogni CEO e CFO deve certificare in ogni rapporto trimestrale e annuale che "non c'è nulla di fuorviante in esso contenuto... [e] che particolari controlli interni sono stati messi in atto presso la loro azienda per garantire che tutte le informazioni materiali sarebbero state rese note a quel funzionario"[45]. Sezione 402 sbarra alle società pubbliche "di estendere o mantenere il credito o fare prestiti ai direttori e ai funzionari esecutivi".[46]

Sezione 404 Costi: Le aziende sono obbligate a fare rapporti "sull'efficacia dei suoi controlli interni sulla rendicontazione finanziaria e le certificazioni di accompagnamento sottoporranno l'azienda e i suoi alti funzionari a potenziale responsabilità civile e penale se false".[47] I CEO e i CFO affrontano $1 milioni di multa e o prigione per gli errori, che includono non riuscire ad "affermare nella sua relazione se esistono controlli efficaci, identificando quale quadro di gestione ha usato per progettare e testare l'efficacia" e non riportare "[materiali] modifiche ai controlli e qualsiasi debolezza materiale...[che] i revisori esterni devono [anche] attestare e opinare le dichiarazioni fatte dalla gestione".[48]

Sezione 406 richiede che una società pubblica comunichi, secondo le regole del Securities Exchange Act della SEC, se è stato adottato un codice etico per gli alti funzionari finanziari o una spiegazione della sua mancata adozione di tale codice.[49] Sezione 906 prevede sanzioni penali per "chiunque volontariamente e/o consapevolmente violi queste disposizioni di certificazione".[50] Tuttavia, a causa di un requisito di conoscenza, i potenziali querelanti dovranno dimostrare che i funzionari aziendali avevano la conoscenza effettiva che stavano falsificando i documenti.[51] Pertanto, secondo l'attuale presidente e amministratore delegato del NASDAQ, "il SOX ha avuto la conseguenza involontaria di innescare una 'corsa al ribasso' da parte dei mercati azionari e delle società che cercano di ottenere vantaggi attraverso meno rischi, meno regolamenti, meno costi e meno problemi".[52]

B. Come riformare la SOX?

Nel 2005, un Sistemi di supervisione Rapporto esecutivo finanziario sulla SOX ha condotto un sondaggio su oltre 200 "dirigenti finanziari e ha trovato una maggioranza significativa che, dopo l'implementazione dei requisiti [di controllo SOX]" molto poco si è dimostrato utile.[53] Quasi la metà degli intervistati, "la conformità alla SOX ha portato a rischio ridotto di frodi ed errorie ora hanno operazioni più efficienti".[54] Inoltre, un'indagine condotta da Ernst & Young nel 2005 ha rivelato che "87%... hanno notato una maggiore responsabilità e titolarità dei controlli".[55] Secondo l'ex presidente della SEC Harvey Pitt: "La SOX ha certamente e costi di conformità aziendale sostanzialmente aumentati."[56]

La SOX è stata utile per contrastare la corruzione in America corporativa. Tuttavia, i veri benefici saranno determinati in futuro, soprattutto a causa di una nuova corsa alla privatizzazione.[57] Il più grande ostacolo per le aziende pubbliche che tentano di implementare la SOX è stato la Sezione 404 Costi.[58] Il Wall Street Journal ha detto che "il 90% delle piccole aziende internazionali che intendono quotarsi in borsa scelgono di quotarsi all'estero a causa dei costi e delle preoccupazioni della SOX".[59] Il comitato consultivo della SEC sulle società pubbliche più piccole afferma che ci dovrebbe essere "un'esenzione dalla sezione 404 per le società con meno di $128 milioni di market cap e ricavi inferiori a $125 milioni ... [e un'esenzione parziale per le società] con fino a $787 milioni di market cap, purché abbiano ricavi inferiori a $250 milioni".[60] Se queste esenzioni fossero in vigore, il comitato SEC afferma che "le [aziende] esentate rappresenterebbero solo il 6% della capitalizzazione di mercato degli Stati Uniti, il che significa che la sezione 404 si applicherebbe ancora pienamente al 94% della capitalizzazione di mercato azionario".[61]

Dopo il passaggio della SOX, le statistiche mostrano che le aziende pubbliche statunitensi stanno sempre più tornando a uno status privato. Nei primi otto mesi del 2003, "'sessanta società pubbliche erano già [diventate] private ... rispetto alle quarantanove dello stesso periodo del 2002 e alle trentadue del 2001. ... Il numero di aziende che sono diventate private nei sedici mesi successivi al passaggio del Sarbanes-Oxley Act è stato di 120, il 30 per cento in più rispetto ai sedici mesi precedenti la sua promulgazione del 30 luglio 2002".[62] La SOX ha anche reso molto difficile per le aziende internazionali che tentano di esistere pubblicamente,[63] "[i] rigidi requisiti della sezione 301... sono poco adatti, e in alcuni casi sono effettivamente in conflitto con le leggi del paese d'origine di molte [aziende] straniere".[64]

IV. La versione del diritto societario indiano della "Sarbanes-Oxley" e le relative disposizioni

A. Panoramica

L'India ha due posti nel suo sistema giuridico dove appare una legge del tipo "Sarbanes-Oxley" (SOX): (1) Companies Act e (2) Clausola 49, un regolamento per le società quotate fatto dalla commissione indiana per la borsa valori, il Securities and Exchange Board of India (SEBI). Nel 2002, la SEBI ha rivisto i suoi requisiti per le società pubbliche quotate "con la clausola 49, [con] disposizioni obbligatorie e non obbligatorie di corporate governance".[65] Dopo l'istituzione del SOX, i requisiti per le società pubbliche quotate "sono cambiati di nuovo nel 2004 per incorporare" ciò che SEBI credeva fossero le migliori disposizioni del SOX.[66] Il Ministero degli Affari Societari è responsabile dell'applicazione di tutte le disposizioni delle leggi di tipo SOX che ricadono sotto la sua giurisdizione. Le riforme della SEBI del 2004 sono entrate in vigore il 1° gennaio 2006 e, come la SOX, hanno cercato "una maggiore trasparenza nel modo in cui le aziende indiane fanno affari".[67]

B. Caratteristiche fondamentali delle leggi SOX dell'India: Consiglio di amministrazione.

A differenza degli Stati Uniti sotto la SOX, che richiede un comitato separato del consiglio di revisione, in India la Commissione SEBI richiede solo che i consigli di amministrazione delle società siano parzialmente indipendenti. La clausola 49 della SEBI richiede "che almeno un terzo del consiglio sia non esecutivo e che una maggioranza di questi sia indipendente".[68] La clausola 49 specifica inoltre che ...[quando] il presidente del consiglio è un dirigente, il 50 per cento del consiglio [deve] essere composto da amministratori indipendenti".[69] L'indipendenza del consiglio è limitata dal numero di amministratori indipendenti in India.[70] Tuttavia il Companies Act richiede meno, specificando "che il 33 per cento dei membri del consiglio o due membri, qualunque sia il maggiore, siano presenti... e [non] c'è alcuna disposizione che specifichi se i membri non esecutivi o indipendenti devono essere presenti".[71] Secondo il Companies Act e la clausola 49, un direttore indipendente è "un direttore non esecutivo che:

(i) a parte la remunerazione del direttore, non ha alcuna relazione pecuniaria materiale o transazioni con la società

(ii) non è legato al promotore o a una persona nella gestione del consiglio o a un livello inferiore al consiglio,

(iii) non è stato un dirigente negli ultimi tre anni,

(iv) non è o non è stato partner negli ultimi tre anni di una società di revisione legale o interna o di una società che fornisce servizi di consulenza alla società,

(v) non è un fornitore materiale, un fornitore di servizi o un cliente o un locatore o un locatario della società che possa influenzare l'indipendenza dell'amministratore,

(vi) non è un azionista sostanziale (che possiede il 2% o più dei diritti di voto) della società."[72]

Oltre ai requisiti dell'India per gli amministratori indipendenti, è stato suggerito di fare ulteriori riforme, come "Una maggiore autonomia per la gestione... comitati di nomina a livello di consiglio [indipendente] per nominare gli amministratori... [ridotta] interferenza da parte dei ministri del settore... [e] un [focus] sulla redditività collegando la retribuzione degli alti dirigenti alla performance".[73]

C. Caratteristiche fondamentali delle leggi SOX dell'India: Sanzioni

Forse al contrario della Sarbanes-Oxley, le sanzioni della clausola 49 non sembrano essere applicate con forza. La sua pena più severa per la mancata adesione ai requisiti è la cancellazione di una società dalla lista dei titoli vendibili.[74] Tuttavia, poiché l'India non riesce a de-listrare regolarmente una società, a causa dei timori della SEBI che avrebbe un impatto negativo sugli azionisti di minoranza "togliendo loro la possibilità di uscire dai mercati azionari,"[75] La clausola 49 si sta dimostrando difficile da rispettare. A causa di questa mancanza di applicazione, il 20% delle società quotate alla Borsa di Bombay (uno dei due più grandi mercati di scambio di titoli dell'India), o più di 1.000 società, non sono in conformità.[76] Nonostante che questo 20 per cento simboleggia solo meno "del 5 per cento della capitalizzazione totale del mercato e hanno poco o nessun volume di scambio, la riluttanza dei regolatori a prendere provvedimenti contro le aziende erranti solleva preoccupazioni per quanto riguarda i meccanismi di applicazione e di sorveglianza nel paese".[77] Tuttavia, mentre la clausola 49 è ancora un work-in-progress, dimostra che l'India continuerà a riformarsi.[78]

D. Effetti della clausola 49: Rush Back to Privatization? Tendenze degli investitori istituzionali stranieri in India.

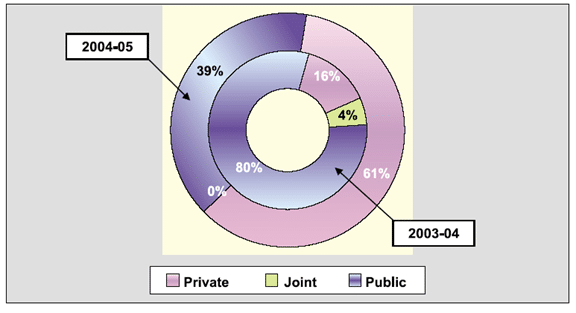

Come è stato illustrato dalla crescente tendenza delle aziende pubbliche statunitensi a ritornare a uno status privato, lo stesso potrebbe essere detto delle aziende pubbliche indiane. L'India ha il maggior numero di società quotate in borsa del mondo, come dimostrato dalla figura 2, qui sotto. Inoltre, dopo l'imminente introduzione della Clausola 49 nel 2004, la presenza della Sarbanes-Oxley e altri influenti scandali aziendali negli Stati Uniti, proprio durante questi due periodi di tempo (dal 2003-2004 e 2004-2005) l'India ha assistito a una tendenza insolita nella quotazione delle aziende. Secondo la SEBI, il 2004-2005 ha visto una diminuzione della capitalizzazione delle società pubblicamente quotate dall'80% al 39% (vedi Figura 3). Allo stesso modo, il 2004-2005 ha visto un aumento delle società quotate privatamente dal 16% al 61%. Nel 2004-2005 non ci sono state quotazioni congiunte, in calo rispetto al 4% del 2003-2004. Il motivo per cui questo si è verificato può portare a speculazioni, tuttavia mostra almeno che la mentalità aziendale in India è favorita verso la privatizzazione. Così, una corsa alla privatizzazione - come molte piccole aziende negli Stati Uniti stanno facendo per evitare il nodo della Sarbanes-Oxley - è evidente anche in India per evitare la clausola 49.

V. Conclusione

L'India è un paese molto indipendente, eppure si modellerà sulle riforme e sulle lezioni di altri paesi. E questo nonostante la Fondazione Nazionale per la Corporate Governance del governo aderisca alla dichiarazione di Sir Adrian Cadbury[79] che

Un codice di corporate governance non può essere importato dall'esterno, deve essere sviluppato sulla base dell'esperienza del paese. Non ci può essere alcuna costrizione per il settore aziendale a seguire un particolare codice. Si dovrebbe trovare un equilibrio in modo che la corporate governance non sia raggiunta a costo della crescita del settore aziendale.

Sembra probabile che l'India possa prendere un corso simile a quello in cui gli Stati Uniti potrebbero essere diretti. Dirottare i costi associati alla sezione 404 del Sarbanes-Oxley Act sembra essere una crescente richiesta di riforma. Allo stesso modo, in India la riforma potrebbe essere necessaria su una base simile, usando un'esenzione basata su soglie di market cap. Senza tale riforma, l'India potrebbe affrontare difficoltà crescenti, sulla base di una "stima approssimativa [che]... le prime 500 società quotate, con una media di nove membri nei loro consigli, avranno bisogno di trovare 2.500 nuovi membri del consiglio".[80]

Nonostante la corsa alla privatizzazione, negli Stati Uniti e in India, bisogna notare che potrebbe essere solo una tendenza temporanea. Entrambi i paesi vedranno probabilmente una ristabilizzazione finale delle quotazioni delle società pubbliche. In India, più "l'investimento diretto estero [che] fluisce in India [continua], [più] le aziende indiane di medie dimensioni dovrebbero essere più disposte a

abbracciare pratiche migliori per avere accesso al capitale straniero".[81] Le aziende raccoglieranno più capitale attraverso una quotazione pubblica, e il suo richiamo dovrebbe migliorare la trasparenza aziendale in India. La lezione dell'India - con la sua voluminosa quantità di società attivamente quotate - dovrebbe dimostrare un eventuale compromesso nello sviluppo della continua riforma della legge Sarbanes-Oxley degli Stati Uniti e la sua intrusione nel diritto societario statale.

Grafici e diagrammi di figura

Figura 1. Investimenti istituzionali esteri, 2004-2005. Securities & Exchange Board of India (SEBI), Relazione annuale 2004-2005: PARTE SECONDA: ANALISI DELLE TENDENZE E DELLE OPERAZIONI, p. 38. Si trova su http://www.sebi.gov.in/annualreport/0405/Part2.pdf.

Figura 2. Ministero degli Affari Societari, Governo dell'India. CRESCITA DI SETTORE AZIENDALE DURANTE OTTOBRE. 2005. http://www.mca.gov.in/ MinistryWebsite/dca/corporategrowth/growth.html.

Figura 3. Quote settoriali nella mobilitazione totale delle risorse 2004-2005. Securities & Exchange Board of India (SEBI), Relazione annuale 2004-2005: PARTE SECONDA: ANALISI DELLE TENDENZE E DELLE OPERAZIONI, p. 3. Situato a http://www.sebi.gov.in/ annualreport/0405/Part2.pdf.

[1] Newsweek, "India Rising", Fareed Zakaria, 6 marzo 2006, p. 34.

[2] Id.

[3] Id.

[4] Vedere Thomas L. Friedman. Il mondo è piatto: una breve storia del ventunesimo secolo, Farrar, Straus and Giroux, 2005.

[5] Dipartimento di Stato degli Stati Uniti, Ufficio per gli affari dell'Asia meridionale e centrale, December 2005 Background Notes, situato in http://www.state.gov/r/pa/ei/bgn/3454.htm.

[6] Vedere il sito web del governo del Karnataka all'indirizzo http://www.karnataka.gov.in.

[7] Vedere il sito web del governo indiano "Know India", che si trova all'indirizzo: http://www.india.gov.in/knowindia /st_karnataka.php.

[8] Dipartimento di Stato degli Stati Uniti (Nota 5)

[9] Securities & Exchange Board of India (SEBI), Relazione annuale 2004-2005: PARTE SECONDA: ANALISI DELLE TENDENZE E DELLE OPERAZIONI, p. 37. Si trova su http://www.sebi.gov.in/annualreport/0405/Part2.pdf.

[10] Dipartimento di Stato degli Stati Uniti (Nota 5); e "Cosa sono e cosa significano le sanzioni". Lo Statista (India). 14 maggio 1998.

[11] Dipartimento di Stato degli Stati Uniti (Nota 5)

[12] NewsweekIndia Rising", che nota che l'India avrà l'economia in più rapida crescita del mondo "nei prossimi 50 anni... perché la sua forza lavoro non invecchierà così velocemente come gli altri", p. 34.

[13] Id.

[14] CFO.com, "India Still No. 1 Outsourcing Haven", Stephen Taub, 3 giugno 2005. Situato a http://www.cfo.com/article.cfm/4050685/c_4050702

[15] Id.

[16] Id.

[17] Id.

[18] Saritha Rai, Il New York Times, "Executives See U.S. Link as Crucial in India's Growth", 3 marzo 2006.

[19] Id.

[20] Id.

[21] Id.

[22] Id.

[23] STATI UNITI. Dipartimento di Stato (Nota 5).

[24] Ananya Mukherjee Reed; Professore associato, Dipartimento di Scienze Politiche, York University, Toronto. Prospettive sull'economia aziendale indiana: Esplorare il paradosso dei profitti, St. Martin's Press (Palgrave), 2001, p. 91.

[25] Id a p. 83.

[26] Id.

[27] Id. alle pp. 83-98.

[28] Ministero degli Affari Societari, Governo dell'India. Documento concettuale sulla legge sulle società del 2004, p. 1, Situato a http://www.mca.gov.in/MinistryWebsite/dca/common/conceptpaper.pdf.

[29] Newsweek, "India Rising" (vedi nota 12).

[30] Id.

[31] Ministero degli Affari Societari, Governo dell'India. Relazione annuale del Ministero degli Affari Societari 2004-2005, Capitolo 1, p. 5. Situato a http://www.mca.gov.in/MinistryWebsite/dca/report/ relazione annuale2005/annualreport2005.html.

[32] Vedi nota 28, Documento di concetto, p. 1.

[33] Ministero degli Affari Societari Alto Comitato, Governo dell'India, Raccomandazioni del rapporto del comitato Naresh Chandra sulla revisione e la governance aziendale (2002), Riassunto esecutivo. Situato su http://www.nfcgindia.org/library.htm.

[34] Vedi nota 27, Documento di concetto, p. 1.

[35] Institute of International Finance, Inc., Task Force Report, febbraio 2006. La governance aziendale in India: Una prospettiva dell'investitore, p. 6. Situato a http://www.iif.com/data/public/ IIFCorpGovIndia_0206.pdf.

[36] Ministero degli Affari Societari, Governo dell'India, sito web situato a http://www.mca.gov.in/ MinistryWebsite/dca/guidelines/guidelines.html.

[37] Istituto di Finanza Internazionale a p. 13 (Vedi nota 35).

[38] Id. a p. 14.

[39] Id. a p. 15.

[40] Id. a p. 7.

[41] Id. a p. 10.

[42] Joseph F. Morrissey, Professore Assistente Visitatore di Diritto Chicago-Kent College of Law. Columbia Rassegna di diritto commerciale, "Catturare i colpevoli: Is Sarbanes-Oxley Enough?", 2003 COLUM. BUS. L. REV. 801, 837-38.

[43] Kenji Taneda. Columbia Rassegna di diritto commerciale, "SARBANES-OXLEY, EMITTENTI STRANIERI E REGOLAMENTAZIONE DEI TITOLI DEGLI STATI UNITI", 2003 COLUM. BUS. L. REV. 715, 738.

[44] Id. a 738-39.

[45] Morrissey a 841 (vedi nota 42).

[46] Taneda a 743 (vedi nota 43).

[47] CIO.com, "Chiedi all'esperto", Deborah Birnbach. Situato a http://www2.cio.com/ask/expert/ 2004/domande/domanda1918.html.

[48] Id.

[49] Tony A. Paredes, professore associato di diritto, Washington Univ. School of Law. "Enron: il consiglio, la governance aziendale e alcune riflessioni sul ruolo del Congresso", Enron: fiasco aziendale e implicazioni legali, p. 517.

[50] Morrissey a 842 (vedi nota 42).

[51] Id.

[52] Bob Greenfield, presidente e amministratore delegato del NASDAQ, Il Wall Street Journal, "It's Time to Pull Up Our SOX", 6 marzo 2006; Pagina A14.

[53] Harvey L. Pitt, ex presidente della SEC, Rivista Forbes, "Trials And Tribulations Of Enron And S-Ox", situato in http://www.forbes.com/columnists/2006/01/20/enron-sarbox-pitt-commentary-cx_hlp_0123harveypitt.html.

[54] Id.

[55] Id.

[56] Id.

[57] Joshua M. Koenig, Columbia Rassegna di diritto commerciale, "A BRIEF ROADMAP TO GOING PRIVATE", 2004 COLUM. BUS. L. REV. 505, 506.

[58] Greenfield (vedi nota 52).

[59] Id.

[60] Id.

[61] Id.

[62] Koenig a 506 (vedi nota 57).

[63] Taneda a 736 (vedi nota 42).

[64] Id. a 739.

[65] Institute of International Finance, Inc. a p. 6 (vedi nota 35).

[66] Id.

[67] Pubblicazione della Scuola di Wharton, "Is Indian Business Ready for a Brave New World of Tough Corporate Governance?", situato in http://www.whartonsp.com/articles/printerfriendly.asp?p=433384.

[68] Institute of International Finance, Inc. a p. 16 (vedi nota 35).

[69] Id.

[70] Id.

[71] Id.

[72] Id. a p. 22.

[73] Id. a p. 8.

[74] Id. a p. 6.

[75] Id.

[76] Id.

[77] Id.

[78] Vedere Sahad P.V. Affari Oggi. "I principi contabili stanno convergendo rapidamente", 24 aprile 2005, commenti di James S. Turley, CEO di Ernst & Young, che afferma anche che "India e Cina saranno le maggiori economie del mondo. Vogliamo quindi assicurarci di essere leader e di mantenere questa posizione per i prossimi cinque, dieci o vent'anni".

[79] Fondazione nazionale per la governance aziendale. "Documento di discussione: Corporate Governance in India: Theory and Practice", febbraio 2004, sezione 4, p. 9. Situato a http://www.nfcgindia.org /library/cgitp.pdf.

[80] Wharton Scuola Pubblicazione (Vedi nota 67).

[81] Istituto di Finanza Internazionale (vedi nota 34).

Chiedici

La tua domanda

È stato raggiunto il limite del numero di messaggi che è possibile inviare tramite questo modulo.