Uno de la Bóveda: INDIA Y ESTADOS UNIDOS GOBIERNO CORPORATIVO COMPARADO: EL EFECTO DE LA LEY SARBANES-OXLEY

3 de abril de 2021 | Por Michael A. Harris

El siguiente es un ensayo de investigación escrito en 2005 por mí cuando estaba en la escuela de derecho. En ese momento había estado trabajando en un bufete de abogados de inmigración como empleado y había estado trabajando durante un año en Peticiones de visado L-1. Muchos de los clientes con los que trabajaba eran de la India y empecé a aprender a leer los registros empresariales de ese país. Por eso, cuando hice un curso sobre Gobierno Corporativo Comparado y me pidieron que eligiera un país y un área de su legislación corporativa, seleccioné la India. Lo que sigue es el ensayo, sin más actualizaciones, junto con la presentación que hice en mi clase.

El rápido desarrollo de la cultura empresarial de la India, que durante los últimos 15 años "ha sido [parte de] el segundo país de más rápido crecimiento del mundo".[1] ha sido sorprendente. Se prevé que su tasa de crecimiento económico aumente aún más en la próxima década y acabe siendo la de mayor crecimiento del mundo.[2] Un estudio de 2003 de Goldman Sachs prevé "que en 10 años la economía de India será mayor que la de Italia y en 15 años habrá superado a la de Gran Bretaña. En 2040 será la tercera economía del mundo".[3] Lo que está experimentando la India es quizá más importante para Estados Unidos que la amenaza de que las empresas estadounidenses se trasladen al extranjero o se subcontraten, ya que ofrece la oportunidad de observar un entorno empresarial comparable que no es muy diferente del estadounidense.

Aumento de la globalización o aplanamiento de la economía mundial,[4] liderado por la evolución de la economía estadounidense y la creciente disponibilidad de Internet, ha llevado a países como la India a emerger como nuevos líderes en ascenso. La República de la India tiene una población estimada de 1.100 millones de personas, más del 15% de la población mundial, y sólo China tiene más habitantes. India tiene casi tres veces la población de Estados Unidos, pero sólo un tercio de su tamaño geográfico. India incluye 28 estados, 7 territorios de la unión y el Territorio Nacional del Capitolio (Delhi). Al igual que Estados Unidos, India tiene tres ramas de gobierno -sin embargo, su sistema se basa en un sistema británico heredado como colonia- y se basa en el federalismo. Sin embargo, las similitudes terminan ahí, ya que el gobierno federal de la India puede ejercer mucho más control sobre sus estados que el de Estados Unidos.[5]

El fuerte gobierno federal de India le permite un control total sobre la constitución y regulación de las entidades empresariales. Los estados, que no establecen ninguna norma para la constitución de empresas, han adquirido, sin embargo, un gran poder legislativo para atraer a las empresas extranjeras. Estados como Karnataka, donde se encuentra la gran ciudad de Bangalore, han demostrado su capacidad para regular otros ámbitos de la vida empresarial, como la desgravación fiscal, los requisitos laborales y otros códigos específicos del sector.[6] Sólo Karnataka "alberga a 65 de las 500 empresas más importantes del mundo".[7] Sin embargo, las reformas del gobierno central son la razón directa del crecimiento económico de la India.

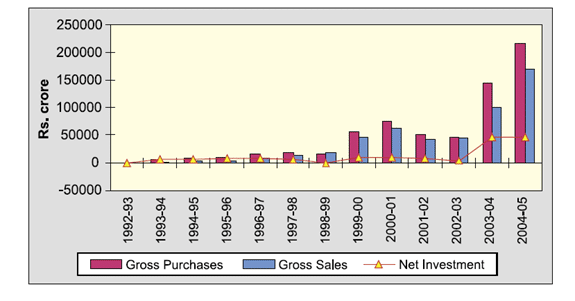

En 1991, India reformó sus mercados de inversión y de intercambio de valores, así como otros ámbitos comerciales y financieros restringidos.[8] Uno de estos cambios aparentes entró en vigor en 1992, cuando se permitió a los inversores institucionales extranjeros invertir en valores indios.[9] Tras el 11 de septiembre, el presidente Bush puso fin a las sanciones impuestas por Estados Unidos contra India por sus pruebas nucleares de 1998, que habían frenado millones de dólares de ayuda económica, incluida la financiación para el desarrollo del mercado de valores indio.[10] Sin embargo, irónicamente, esto no perjudicó inmensamente a la India porque en 1998 la inversión de capital extranjero de la India comenzó a dispararse. Además, India fue testigo de una inversión extranjera aún mayor tras la eliminación de las sanciones estadounidenses, sobre todo después de la aprobación de la Ley Sarbanes-Oxley (SOX) y en la era post-Enron (véase la figura 1). En la actualidad, Estados Unidos es el "mayor socio comercial de India" y su "mayor socio inversor, con una cuota de 17%".[11] A medida que la India siga creciendo, tanto en población como económicamente, su joven mano de obra seguirá impulsando el desarrollo.[12] Por lo tanto, cuanto más entienda Estados Unidos las razones del crecimiento de India, por ejemplo, a través de una comparación de las respuestas empresariales y de mercado de ambos países a los elementos de cambio (es decir, el escándalo de Enron y la SOX), mejor equipado estará Estados Unidos para adaptar su legislación actual.

I. Subcontratación en Estados Unidos: Tendencias y estadísticas relacionadas con la India

Como resultado del estatus favorecido de la India en el mundo, se ha convertido en el mayor proveedor del mundo de empleo subcontratado para las empresas extranjeras.[13] En 2005, el valor total de la subcontratación a la India se "estimó en $17,2 mil millones o el 44 por ciento del total mundial, según un informe de la Asociación Nacional de Empresas de Software y Servicios (NASSCOM) de la India.[14] ... Alrededor del 80 por ciento de los Fortuna 500 empresas subcontrataron al menos una operación a la India en 2004, frente al 60 por ciento en 2003, añade el informe". El presidente de NASSCOM, S. Ramadorai, predice que "la cuota de mercado de la India se ampliará hasta el 51 por ciento en marzo de 2008..."[15] Y además, Associated Press señala que es probable que esta tendencia del mercado se haya visto influenciada porque el salario de la India "para los trabajadores de desarrollo de software oscila entre $18 y $26 [por hora]... en comparación con los $55 a $65 por hora en Estados Unidos y Europa".[16] En la actualidad, los mayores competidores de India en materia de subcontratación son Canadá (32% de cuota de mercado), China (4,9%) y los países de Europa del Este (4,5%).[17]

Algunos de los principales productos subcontratados en la India son el desarrollo de software, los servicios de comunicación telefónica con los clientes y la fabricación.[18] En un informe remitido al Presidente Bush por los directores generales de 5 empresas estadounidenses y 10 de las mayores empresas de la India, se afirmaba que una inversión estadounidense más sustancial en la India "ayudaría a mejorar su fabricación de bajo coste".[19] Sin embargo, el aumento de la inversión estadounidense está en camino, ya que empresas como Cisco Systems, el mayor fabricante de redes informáticas, "invertirá $1,16 mil millones en India, triplicando su fuerza de trabajo [en India], y empresas como Intel y Microsoft [han] respondido rápidamente... con compromisos propios".[20] El director general de Cisco ha declarado que el potencial del mercado indio puede permitirle ser el mayor mercado asiático de Cisco en cinco años.[21] La sugerencia del Presidente Bush de que los directores ejecutivos estadounidenses e indios presenten un informe sobre el desarrollo empresarial entre ambos países es una prueba "'de que las empresas indias y estadounidenses son catalizadoras de una estrecha relación entre los dos países'".[22]

II. Resumen de la historia del derecho de sociedades en la India

A. El efecto de la historia colonial en la India corporativa.

La India es un país de diversas culturas, con 17 lenguas principales, y es la mayor democracia del mundo. Ha luchado para conseguir esta distinción. La presencia europea en la India se remonta al siglo XVII, y en 1757 los británicos se hicieron con el control político de la India.[23] Antes de la independencia de la India de Gran Bretaña en 1947, gran parte del desarrollo industrial de la India estaba muy restringido por las políticas económicas británicas.[24] Entre 1950 y 1951, hubo personas que ocuparon "múltiples puestos de dirección y amplios puestos de dirección entre empresas indias y británicas".[25] Un estudio realizado durante este periodo reveló que "nueve de las principales familias industriales indias ocupaban casi 600 puestos de dirección o sociedades en la industria india".[26] Siguiendo las recomendaciones de un Comité de Derecho de Sociedades formado en 1950, India aprobó una Ley de Sociedades revisada en 1956, basada en la historia de las numerosas leyes aprobadas desde 1908 que intentaban regular las empresas.[27] Desde entonces, la Ley de Sociedades ha sido modificada hasta en 24 ocasiones, incluyendo importantes enmiendas en 1988 y 2002, sin embargo, la Ley de 1956 sigue siendo la base para la aplicación de las entidades comerciales.[28]

La India poscolonial ha pasado por fases de fuerte aislacionismo, movimientos socialistas y grandes guerras (sobre todo con Pakistán, que se formó en 1947 cuando la India se dividió en dos). En la actualidad, India cuenta con una de las mayores concentraciones de pobres del mundo. Es un país que puede contener "varios Silicon Valleys, pero también tiene tres Nigerias dentro, más de 300 millones de personas que viven con menos de un dólar al día".[29] Sin embargo, su clase media es igual de numerosa y está creciendo con fuerza.[30] La India ha surgido así, con un derecho muy arraigado en el common law inglés, y una experiencia similar a la de Estados Unidos.

B. Reformas empresariales en la India.

En 2003, en respuesta a los escándalos corporativos de Estados Unidos y a los desarrollos legales como la ley Sarbanes-Oxley en Estados Unidos y la Directiva de Auditoría de la Unión Europea, el Ministerio de Asuntos Empresariales de la India creó la Fundación Nacional para el Gobierno Corporativo (NFCG), una organización sin ánimo de lucro.[31] Luego, en 2003, el Ministerio de Asuntos Empresariales aprobó una enmienda a la Ley de Sociedades que creó nuevas leyes para "[1] la independencia de los auditores, [2] la relación de los auditores con la dirección de la empresa, y [3] los directores independientes con el fin de mejorar las prácticas de gobierno corporativo en el sector empresarial".[32] En 2003, tras la citada modificación y el estudio posterior de la ley Sarbanes-Oxley, el Gobierno indio propuso más cambios en la ley y comenzó a redactar numerosas recomendaciones.[33]

En 2004, en respuesta a los cambios introducidos en su legislación el año anterior, el Gobierno de la India publicó un Documento Conceptual sobre el Derecho de Sociedades (lo que las agencias reguladoras de Estados Unidos llamarían una propuesta de nueva regulación y comentarios) en un esfuerzo por reformar aún más sus leyes. El documento conceptual pretendía introducir cambios en las siguientes áreas:

- Constitución de la empresa y otras cuestiones organizativas

- Contabilidad y auditoría

- Gestión de la empresa

- Poderes de Gobierno central llevar a cabo la inspección e investigación de las empresas

- Reorganización de empresas por fusión, consolidación, etc.

- Liquidación de empresas

- Otras entidades comerciales que pueden registrarse

- Las empresas productoras, una clase distinta de empresas

- Empresas extranjeras, infracciones y sanciones y otras disposiciones diversas[34]

Finalmente, estas reformas fueron superadas por la Junta de Valores y Bolsa de la India (SEBI), al promulgar su reglamento de la Cláusula 49 antes de que pudieran producirse las modificaciones de la Ley de Sociedades. Los expertos afirman que la iniciativa de la agencia SEBI de tomar la iniciativa en este ámbito del gobierno corporativo es una mejor opción porque se temía que surgiera más "burocracia" de una nueva consolidación de la ley de sociedades.[35]

C. Derecho de sociedades vigente en la India.

Según las directrices del Ministerio de Asuntos Empresariales, los requisitos de registro para constituir una nueva empresa incluyen: (1) Memorándum y Artículos de Asociación, (2) Declaración de cumplimiento, (3) Aviso del domicilio social de la empresa, (4) Nombres del Director, Gerente o Secretario.[36] Estas normas son muy similares a los requisitos generales para constituir una sociedad en la mayoría de los estados de EE.UU. Sin embargo, como el gobierno central de la India tiene todo el poder, también ha eliminado la "carrera hacia el fondo" que incluyen muchos sistemas de constitución de sociedades en EE.UU. Por ejemplo, la regulación india del derecho de voto de los accionistas: "según la normativa india, todos los accionistas tienen derecho a participar y votar en las juntas generales".[37] En la India, cuando alguien adquiere "más del 15 por ciento de las acciones o de los derechos de voto, el adquirente [debe] hacer una oferta pública de acciones y aprobar una fusión... [y] la normativa exige un voto de los accionistas del 75 por ciento". [38] La Ley de Sociedades exige que se celebre una Junta General Anual (JGA) "cada año, y que se envíe un aviso de convocatoria a todos los accionistas con al menos 21 días de antelación a la reunión. Además de la JGA, la Ley de Sociedades permite a los accionistas que controlan el 10% de los derechos de voto o del capital desembolsado convocar una Junta General Extraordinaria (JGE)".[39] Sin un poderoso gobierno centralizado, los derechos de los accionistas variarían en todo el país.

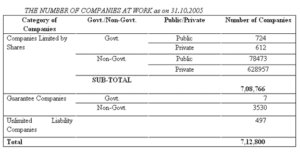

En octubre de 2005, había casi 80.000 empresas públicas no gubernamentales registradas activamente en India (véase la figura 2). En cuanto a las empresas privadas, actualmente hay más de 600.000 activas y registradas. Para las empresas indias que desean hacer negocios fuera del país, el impulso para adscribirse a los nuevos requisitos reglamentarios no es su propia ley, sino los efectos de un mercado global.[40] Este tipo de cumplimiento voluntario se considera en gran medida un resultado debido a las tendencias de gobierno corporativo destinadas a fomentar los intentos mundiales de ser más transparentes. Otra razón de este movimiento voluntario en la India se debe probablemente a la lentitud de su sistema judicial, que puede tardar entre 10 y 20 años en emitir un veredicto en materia de derecho de sociedades.[41] Esto demuestra sin duda una clara ventaja de que cada estado de EE.UU. administre su propio derecho de sociedades. Estados como Delaware, que comprende un gran volumen de historia corporativa, lo han facilitado. Por lo tanto, con el desarrollo de Sarbanes-Oxley -una ley aprobada por el gobierno federal- cabe preguntarse si Estados Unidos está avanzando hacia un sistema corporativo en el que los tribunales estatales interpretarán la ley federal. Además, ¿se está desarrollando este tipo de sistema también en la India? Es decir, ¿está experimentando India el crecimiento de un sistema corporativo regulado por el gobierno federal junto con los estadoso sin ninguna influencia del Estado.

III. Resumen de la legislación empresarial estadounidense en relación con la ley Sarbanes-Oxley

A. Visión general de la ley Sarbanes-Oxley

Un resultado importante de la Ley Sarbanes-Oxley (SOX) fue la puesta en marcha de un Consejo de Supervisión Contable para supervisar las auditorías de las empresas públicas sujetas a las leyes de valores de Estados Unidos. El consejo se implementó "para ser una organización privada sin ánimo de lucro para supervisar las auditorías de las empresas públicas y "promover el interés público en la preparación de informes de auditoría informativos, precisos e independientes."[42] Sección 301 de la Ley ordena a la SEC que exija a toda empresa que cotice en una bolsa de valores estadounidense que tenga un comité de auditoría "compuesto por miembros independientes del consejo de administración que sea directamente responsable del nombramiento, la remuneración y la supervisión de los auditores....".[43] Sección 407 también tiene un requisito adicional de que "al menos uno de los miembros del comité de auditoría sea un "experto financiero" con experiencia en los GAAP [Principios de Contabilidad Generalmente Aceptados en Estados Unidos], o revelar las razones por las que no hay tal "experto financiero" en el comité de auditoría".[44] Sección 302 especifica que cada director general y director financiero debe certificar en cada informe trimestral y anual que "no hay nada engañoso en él... [y] que se han establecido controles internos particulares en su empresa para garantizar que toda la información material se pondría en conocimiento de ese funcionario"[45]. Sección 402 prohíbe a las empresas públicas "conceder o mantener créditos o hacer préstamos a los directores y ejecutivos".[46]

Costes de la Sección 404: Las empresas están obligadas a realizar informes "sobre la eficacia de sus controles internos sobre la información financiera y las certificaciones que los acompañan someterán a la empresa y a sus altos cargos a posibles responsabilidades civiles y penales si son falsas".[47] Los directores generales y los directores financieros se enfrentan a una multa de $1 millones de euros y/o a la cárcel por sus errores, entre los que se incluyen no "afirmar en su informe si existen controles eficaces, identificando qué marco utilizó la dirección para diseñar y probar la eficacia" y no informar de "los cambios [importantes] en los controles y de cualquier debilidad importante... [que] los auditores externos deben [también] atestiguar y opinar sobre las declaraciones realizadas por la dirección".[48]

Sección 406 exige a las empresas que cotizan en bolsa que revelen, de acuerdo con las normas de la SEC, si han adoptado un código ético para los altos cargos financieros o una explicación de su falta de adopción de dicho código.[49] Artículo 906 establece que se impondrán sanciones penales a "cualquiera que infrinja deliberadamente y/o a sabiendas estas disposiciones de certificación".[50] Sin embargo, debido al requisito de conocimiento, los posibles demandantes tendrán que demostrar que los directivos de la empresa tenían conocimiento real de que estaban falsificando documentos.[51] Así, según el actual Presidente y Consejero Delegado de NASDAQ, "SOX ha tenido la consecuencia no deseada de desencadenar una 'carrera a la baja' por parte de los mercados bursátiles y las empresas que buscan ventajas a través de menos riesgos, menos regulación, menos costes y menos complicaciones".[52]

B. ¿Cómo reformar la SOX?

En 2005, un Sistemas de supervisión Informe ejecutivo financiero sobre la SOX llevó a cabo una encuesta entre más de 200 "ejecutivos financieros y descubrió que una mayoría significativa cree que, tras aplicar los requisitos [de control de la SOX]", muy poco ha resultado beneficioso.[53] Para casi la mitad de los encuestados, "el cumplimiento de la SOX supuso reducción del riesgo de fraude y erroresy ahora tienen operaciones más eficientes".[54] Además, una encuesta de Ernst & Young realizada en 2005 reveló que "87%... observaron una mayor responsabilidad y apropiación de los controles".[55] Según el ex presidente de la SEC, Harvey Pitt: "La SOX tiene ciertamente y aumento sustancial de los costes de cumplimiento de las empresas."[56]

La SOX ha sido beneficiosa para frustrar la corrupción en las empresas estadounidenses. Sin embargo, los verdaderos beneficios se determinarán en el futuro, sobre todo debido a una nueva carrera hacia la privatización.[57] El mayor obstáculo para las empresas públicas que intentan aplicar la SOX han sido los costes de la Sección 404.[58] El Wall Street Journal ha afirmado que "el 90% de las pequeñas empresas internacionales que pretenden salir a bolsa están optando por cotizar en el extranjero debido a los costes y las preocupaciones de la SOX".[59] El Comité Consultivo sobre Pequeñas Empresas Públicas de la SEC afirma que debería haber "una exención de la Sección 404 para las empresas con menos de $128 millones de capitalización bursátil e ingresos inferiores a $125 millones ... [y una exención parcial para las empresas] con hasta $787 millones de capitalización bursátil, siempre que tuvieran ingresos inferiores a $250 millones".[60] Si estas exenciones estuvieran en vigor, el Comité de la SEC afirma que "las [empresas] exentas sólo representarían 6% de la capitalización bursátil de Estados Unidos, lo que significa que la Sección 404 seguiría aplicándose plenamente a 94% de la capitalización bursátil".[61]

Después de la aprobación de la SOX, las estadísticas muestran que las empresas públicas estadounidenses vuelven cada vez más a un estatus privado. En los primeros ocho meses de 2003, "sesenta empresas públicas ya se habían convertido en privadas... frente a las cuarenta y nueve del mismo periodo de 2002 y las treinta y dos de 2001". ... El número de empresas que pasaron a ser privadas en el periodo de dieciséis meses posterior a la aprobación de la Ley Sarbanes-Oxley fue de 120, un 30% más que en el periodo de dieciséis meses anterior a su promulgación el 30 de julio de 2002".[62] La SOX también ha dificultado mucho a las empresas internacionales que intentan existir públicamente,[63] "[los] estrictos requisitos de la sección 301... se adaptan mal a las leyes del país de origen de muchas [empresas] extranjeras, y en algunos casos entran en conflicto con ellas".[64]

IV. Versión de la Ley de Sociedades de la India de "Sarbanes-Oxley" y disposiciones relacionadas

A. Visión general

La India tiene dos lugares en su sistema jurídico donde aparece una ley del tipo "Sarbanes-Oxley" (SOX): (1) La Ley de Sociedades y (2) la Cláusula 49, una normativa para las empresas que cotizan en bolsa elaborada por la comisión de valores de la India, la Securities and Exchange Board of India (SEBI). En 2002, la SEBI revisó sus requisitos para las empresas públicas que cotizan en bolsa "con la cláusula 49, [con] disposiciones obligatorias y no obligatorias de gobierno corporativo".[65] Tras la institución de la SOX, los requisitos para las empresas públicas cotizadas "volvieron a cambiar en 2004 para incorporar" lo que la SEBI consideraba que eran las mejores disposiciones de la SOX.[66] El Ministerio de Asuntos Empresariales es responsable de hacer cumplir todas las disposiciones de las leyes tipo SOX que le competen. Las reformas de la SEBI de 2004 entraron en vigor el 1 de enero de 2006 y, al igual que la SOX, buscaban "una mayor transparencia en la forma de hacer negocios de las empresas indias."[67]

B. Características fundamentales de las leyes SOX de la India: Consejo de Administración.

A diferencia de lo que ocurre en EE.UU. con la SOX, que exige un comité de auditoría independiente del consejo, en la India la Comisión SEBI sólo exige que los consejos de administración de las empresas sean parcialmente independientes. La cláusula 49 de la SEBI exige "que al menos un tercio del consejo sea no ejecutivo y que la mayoría de ellos sea independiente".[68] La cláusula 49 especifica además que ... [cuando] el presidente del consejo es un ejecutivo, el 50 por ciento del consejo [debe] estar compuesto por consejeros independientes".[69] La independencia del consejo de administración está limitada por el número de consejeros independientes en la India.[70] Sin embargo, la Ley de Sociedades exige menos, especificando "que el 33% de los miembros del consejo o dos miembros, lo que sea mayor, estén presentes... y [no] hay ninguna disposición que especifique si es necesario que estén presentes miembros no ejecutivos o independientes".[71] Según la Ley de Sociedades Anónimas y la cláusula 49, un consejero independiente es "un consejero no ejecutivo que:

(i) aparte de la remuneración del director, no tiene ninguna relación o transacción pecuniaria importante con la empresa

(ii) no está relacionado con el promotor o con una persona de la dirección en el consejo de administración o en un nivel inferior,

(iii) no ha sido ejecutivo durante los últimos tres años,

(iv) no es ni ha sido socio en los últimos tres años de una empresa de auditoría legal o interna o de una empresa que preste servicios de consultoría a la empresa,

(v) no es un proveedor, prestador de servicios o cliente importante o un arrendador o arrendatario de la empresa que pueda afectar a la independencia del director,

(vi) no es un accionista sustancial (que posea 2% o más de los derechos de voto) de la empresa."[72]

Además de los requisitos de la India en cuanto a la independencia de los consejos de administración, se ha sugerido que realice más reformas, como "una mayor autonomía para la gestión... comités de nombramiento [independientes] a nivel del consejo de administración para designar a los directores... [reducir] la interferencia de los ministros del sector... [y] un [enfoque] en la rentabilidad vinculando la compensación de la alta dirección a los resultados".[73]

C. Características fundamentales de las leyes SOX de la India: Sanciones

Tal vez al contrario de lo que ocurre con la ley Sarbanes-Oxley, las sanciones de la cláusula 49 no parecen aplicarse con firmeza. La sanción más severa por no cumplir los requisitos es la exclusión de la empresa de la lista de valores vendibles.[74] Sin embargo, debido a que la India no retira regularmente de la lista a una empresa, por el temor de la SEBI a que ello repercuta negativamente en los accionistas minoritarios "quitándoles la posibilidad de salir de los mercados de valores"[75] La cláusula 49 está resultando difícil de cumplir. Debido a esta falta de aplicación, el 20% de las empresas que cotizan en la Bolsa de Bombay (uno de los dos mayores mercados de valores de la India), es decir, más de 1.000 empresas, no la cumplen.[76] A pesar de que este 20 por ciento sólo simboliza menos "del 5 por ciento de la capitalización total del mercado y tiene un volumen de negociación escaso o nulo, la reticencia de los reguladores a tomar medidas contra las empresas infractoras suscita preocupación en cuanto a los mecanismos de aplicación y vigilancia en el país."[77] Sin embargo, aunque la cláusula 49 sigue siendo un trabajo en curso, demuestra que India seguirá reformándose.[78]

D. Efectos de la cláusula 49: ¿Vuelta a la privatización? Tendencias de los inversores institucionales extranjeros en la India.

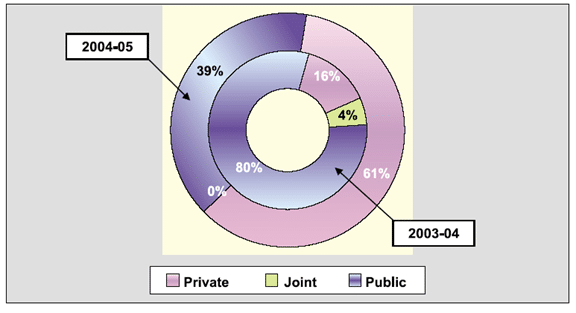

Tal y como ha ilustrado la creciente tendencia de las empresas públicas estadounidenses a volver a un estatus privado, lo mismo podría decirse de las empresas públicas indias. India es el país con el mayor número de empresas que cotizan en bolsa del mundo, como demuestra la figura 2, que aparece a continuación. Además, desde la inminente introducción de la cláusula 49 en 2004, la presencia de la ley Sarbanes-Oxley y otros influyentes escándalos empresariales en EE.UU., sólo durante estos dos periodos de tiempo (de 2003 a 2004 y de 2004 a 2005) India ha sido testigo de una tendencia inusual en la cotización de las empresas. Según la SEBI, en 2004-2005 se produjo una disminución de la capitalización de las empresas que cotizan en bolsa, que pasó del 80% al 39% (véase la figura 3). Asimismo, en 2004-2005 se produjo un aumento de las empresas que cotizan en bolsa, que pasaron del 16% al 61%. En 2004-2005 no hubo ninguna empresa que cotizara en bolsa, frente al 4% de 2003-2004. El porqué de esta situación puede dar lugar a especulaciones, pero al menos demuestra que la mentalidad empresarial de la India es favorable a la privatización. Por lo tanto, la prisa por volver a la privatización -como están haciendo muchas empresas pequeñas en EE.UU. para evitar el quid de la cuestión de la ley Sarbanes-Oxley- también es evidente en la India para evitar la cláusula 49.

V. Conclusión

La India es un país muy independiente, pero se inspirará en las reformas y lecciones de otros países. Esto es así a pesar de que la Fundación Nacional para la Gobernanza Corporativa del gobierno se adhiere a la declaración de Sir Adrian Cadbury[79] que

No se puede importar un código de gobierno corporativo desde el exterior, sino que hay que desarrollarlo a partir de la experiencia del país. No se puede obligar al sector empresarial a seguir un código determinado. Debe alcanzarse un equilibrio para que el gobierno corporativo no se logre a costa del crecimiento del sector empresarial.

Parece probable que la India tome un rumbo similar al de Estados Unidos. El desvío de los costes asociados a la Sección 404 de la Ley Sarbanes-Oxley parece ser una demanda creciente de reforma. Del mismo modo, en la India puede ser necesaria una reforma sobre una base similar, utilizando una exención basada en los umbrales de capitalización de mercado. Sin esa reforma, la India puede enfrentarse a dificultades crecientes, según una "estimación aproximada [de que]... las 500 principales empresas que cotizan en bolsa, con una media de nueve miembros en sus consejos de administración, necesitarán encontrar 2.500 nuevos consejeros".[80]

A pesar de la prisa por la privatización, tanto en Estados Unidos como en la India, hay que señalar que puede ser sólo una tendencia temporal. Es probable que en ambos países se produzca una eventual reestabilización de las cotizaciones de las empresas públicas. En la India, cuanto más "la inversión extranjera directa [que] fluye hacia la India [continúa], [más] las empresas indias de tamaño medio deberían estar más dispuestas a

adoptar mejores prácticas para acceder al capital extranjero".[81] Las empresas obtendrán más capital a través de una cotización pública, y su atractivo debería mejorar la transparencia empresarial en la India. La lección de la India -con su voluminosa cantidad de empresas que cotizan activamente- debería demostrar un compromiso eventual en el desarrollo de la reforma continua de la Ley Sarbanes-Oxley de Estados Unidos y su intromisión en el derecho corporativo estatal.

Gráficos

Figura 1. Inversión institucional extranjera, 2004-2005. Junta de Valores y Bolsa de la India (SEBI), Informe anual 2004-2005: SEGUNDA PARTE: REVISIÓN DE TENDENCIAS Y OPERACIONES, p. 38. Situado en http://www.sebi.gov.in/annualreport/0405/Part2.pdf.

Figura 2. Ministerio de Asuntos Empresariales, Gobierno de la India. CRECIMIENTO DE SECTOR EMPRESARIAL DURANTE OCT. 2005. http://www.mca.gov.in/ MinistryWebsite/dca/corporategrowth/growth.html.

Figura 3. Participación de los sectores en la movilización total de recursos 2004-2005. Junta de Valores y Bolsa de la India (SEBI), Informe anual 2004-2005: SEGUNDA PARTE: REVISIÓN DE TENDENCIAS Y OPERACIONES, p. 3. Situado en http://www.sebi.gov.in/ annualreport/0405/Part2.pdf.

[1] Newsweek, "India Rising", Fareed Zakaria, 6 de marzo de 2006, p. 34.

[2] Id.

[3] Id.

[4] Véase Thomas L. Friedman. El mundo es plano: una breve historia del siglo XXI, Farrar, Straus y Giroux, 2005.

[5] Departamento de Estado de los Estados Unidos, Oficina de Asuntos de Asia Meridional y Central, diciembre de 2005 Notas de fondo, situado en http://www.state.gov/r/pa/ei/bgn/3454.htm.

[6] Véase el sitio web del Gobierno de Karnataka en http://www.karnataka.gov.in.

[7] Consulte el sitio web "Know India" del Gobierno de la India, situado en http://www.india.gov.in/knowindia /st_karnataka.php.

[8] Departamento de Estado de EE.UU. (Nota 5)

[9] Junta de Valores y Bolsa de la India (SEBI), Informe anual 2004-2005: SEGUNDA PARTE: REVISIÓN DE TENDENCIAS Y OPERACIONES, p. 37. Situado en http://www.sebi.gov.in/annualreport/0405/Part2.pdf.

[10] Departamento de Estado de EE.UU. (Nota 5); y "Qué son y qué significan las sanciones". The Statesman (India). 14 de mayo de 1998.

[11] Departamento de Estado de EE.UU. (Nota 5)

[12] NewsweekEl informe "India Rising", que señala que India tendrá la economía de más rápido crecimiento del mundo "en los próximos 50 años... porque su fuerza de trabajo no envejecerá tan rápido como otras", p. 34.

[13] Id.

[14] CFO.com, "India Still No. 1 Outsourcing Haven", Stephen Taub, 3 de junio de 2005. Situado en http://www.cfo.com/article.cfm/4050685/c_4050702

[15] Id.

[16] Id.

[17] Id.

[18] Saritha Rai, The New York Times"Executives See U.S. Link as Crucial in India's Growth", 3 de marzo de 2006.

[19] Id.

[20] Id.

[21] Id.

[22] Id.

[23] ESTADOS UNIDOS. Departamento de Estado (Nota 5).

[24] Ananya Mukherjee Reed; Profesora Asociada, Departamento de Ciencias Políticas, Universidad de York, Toronto. Perspectivas de la economía empresarial india: Explorando la paradoja de los beneficiosMartin's Press (Palgrave), 2001, p. 91.

[25] Ídem, p. 83.

[26] Id.

[27] Id. en las páginas 83-98.

[28] Ministerio de Asuntos Empresariales, Gobierno de la India. Documento conceptual sobre el proyecto de ley de empresas de 2004, p. 1, Situado en http://www.mca.gov.in/MinistryWebsite/dca/common/conceptpaper.pdf.

[29] NewsweekIndia Rising" (véase la nota 12).

[30] Id.

[31] Ministerio de Asuntos Empresariales, Gobierno de la India. Informe anual del Ministerio de Asuntos Empresariales 2004-2005Capítulo 1, p. 5. Situado en http://www.mca.gov.in/MinistryWebsite/dca/report/ informe anual2005/informe anual2005.html.

[32] Véase la nota 28, Documento conceptual, p. 1.

[33] Ministerio de Asuntos Empresariales Alto Comité, Gobierno de la India, Recomendaciones del informe del Comité Naresh Chandra sobre la auditoría y la gobernanza de las empresas (2002)Resumen ejecutivo. Situado en http://www.nfcgindia.org/library.htm.

[34] Véase la nota 27, Documento conceptual, p. 1.

[35] Institute of International Finance, Inc., Informe del Grupo de Trabajo, febrero de 2006. Gobierno corporativo en la India: Una perspectiva de los inversores, p. 6. Situado en http://www.iif.com/data/public/ IIFCorpGovIndia_0206.pdf.

[36] Ministerio de Asuntos Empresariales, Gobierno de la India, sitio web ubicado en http://www.mca.gov.in/ MinistryWebsite/dca/guidelines/guidelines.html.

[37] Instituto de Finanzas Internacionales, p. 13 (véase la nota 35).

[38] Id. en p. 14.

[39] Id. en p. 15.

[40] Id. en p. 7.

[41] Id. en p. 10.

[42] Joseph F. Morrissey, profesor asistente visitante de Derecho Chicago-Kent College of Law. Columbia Revista de Derecho Mercantil"Atrapando a los culpables: ¿Es Sarbanes-Oxley suficiente?", 2003 COLUM. BUS. L. REV. 801, 837-38.

[43] Kenji Taneda. Columbia Revista de Derecho Mercantil"SARBANES-OXLEY, EMISORES EXTRANJEROS Y REGULACIÓN DE VALORES DE ESTADOS UNIDOS", 2003 COLUM. BUS. L. REV. 715, 738.

[44] Id. en 738-39.

[45] Morrissey en 841 (véase la nota 42).

[46] Taneda, en 743 (véase la nota 43).

[47] CIO.com, "Pregúntale al experto", Deborah Birnbach. Situado en http://www2.cio.com/ask/expert/ 2004/preguntas/pregunta1918.html.

[48] Id.

[49] Tony A. Paredes, Profesor Asociado de Derecho, Washington Univ. School of Law. "Enron: el consejo de administración, el gobierno corporativo y algunas reflexiones sobre el papel del Congreso", Enron: Fiascos empresariales e implicaciones legales, p. 517.

[50] Morrissey, en 842 (véase la nota 42).

[51] Id.

[52] Bob Greenfield, presidente y director general de NASDAQ, The Wall Street Journal"It's Time to Pull Up Our SOX", 6 de marzo de 2006; página A14.

[53] Harvey L. Pitt, ex presidente de la SEC, Revista Forbes"Trials And Tribulations Of Enron And S-Ox", situado en http://www.forbes.com/columnists/2006/01/20/enron-sarbox-pitt-commentary-cx_hlp_0123harveypitt.html.

[54] Id.

[55] Id.

[56] Id.

[57] Joshua M. Koenig, Columbia Revista de Derecho Mercantil"UNA BREVE HOJA DE RUTA PARA IR A LO PRIVADO", 2004 COLUM. BUS. L. REV. 505, 506.

[58] Greenfield (véase la nota 52).

[59] Id.

[60] Id.

[61] Id.

[62] Koenig en 506 (véase la nota 57).

[63] Taneda, en 736 (véase la nota 42).

[64] Id. en 739.

[65] Institute of International Finance, Inc. en la página 6 (véase la nota 35).

[66] Id.

[67] Publicaciones de la Escuela Wharton"¿Están las empresas indias preparadas para un mundo nuevo de gobierno corporativo estricto?", situado en http://www.whartonsp.com/articles/printerfriendly.asp?p=433384.

[68] Institute of International Finance, Inc. en la página 16 (véase la nota 35).

[69] Id.

[70] Id.

[71] Id.

[72] Id. en p. 22.

[73] Id. en p. 8.

[74] Id. en p. 6.

[75] Id.

[76] Id.

[77] Id.

[78] Véase Sahad P.V. Negocios hoy en día. "Las normas contables convergen rápidamente", 24 de abril de 2005, comentarios de James S. Turley, Consejero Delegado de Ernst & Young, quien también afirma que "India y China van a ser las mayores economías del mundo. Así que queremos asegurarnos de que somos líderes aquí y mantener esa posición durante los próximos cinco, diez o veinte años."

[79] Fundación Nacional para el Gobierno Corporativo. "Documento de debate: Corporate Governance in India: Theory and Practice", febrero de 2004, sección 4, p. 9. Situado en http://www.nfcgindia.org /biblioteca/cgitp.pdf.

[80] Wharton Escuela Publicación (Véase la nota 67).

[81] Instituto de Finanzas Internacionales (véase la nota 34).

Díganos

Tu Pregunta

Ha alcanzado el límite del número de mensajes que puede enviar mediante este formulario.