Un extrait du coffre : COMPARAISON DE LA GOUVERNANCE DES SOCIÉTÉS EN INDE ET AUX ÉTATS-UNIS : L'EFFET DE LA LOI SARBANES-OXLEY

3 avril 2021 | Par Michael A. Harris

Le texte qui suit est un essai de recherche que j'ai rédigé en 2005, alors que j'étais en faculté de droit. À l'époque, je travaillais dans un cabinet d'avocats spécialisé en droit de l'immigration en tant que clerc et je travaillais depuis un an en Demandes de visa L-1. Un grand nombre des clients avec lesquels je travaillais venaient d'Inde, et j'ai commencé à apprendre à lire les registres des sociétés indiennes. Aussi, lorsque j'ai suivi un cours sur la gouvernance d'entreprise comparée et qu'on m'a demandé de choisir un pays et un domaine de son droit des sociétés, j'ai choisi l'Inde. Ce qui suit est l'essai, sans autres mises à jour, ainsi que la présentation que j'ai faite à ma classe.

Le développement rapide de la culture d'entreprise en Inde, qui, au cours des 15 dernières années, "a fait partie du deuxième pays à la croissance la plus rapide au monde".[1] a été étonnante. On prévoit que son taux de croissance économique augmentera encore au cours de la prochaine décennie et qu'il sera finalement le plus rapide du monde.[2] Une étude réalisée en 2003 par Goldman Sachs prévoit "qu'en 10 ans, l'économie de l'Inde sera plus importante que celle de l'Italie et qu'en 15 ans, elle aura dépassé celle de la Grande-Bretagne. En 2040, elle pourra se targuer d'être la troisième plus grande économie du monde."[3] L'expérience de l'Inde est peut-être plus importante pour les États-Unis que la menace de voir les entreprises américaines s'expatrier ou délocaliser, car elle offre la possibilité d'observer un environnement d'entreprise comparable qui n'est pas très différent de celui des États-Unis.

La mondialisation croissante ou l'aplatissement de l'économie mondiale,[4] En raison de l'évolution de l'économie américaine et de la disponibilité croissante d'Internet, des pays comme l'Inde sont devenus des leaders émergents. La République de l'Inde a une population estimée à 1,1 milliard d'habitants, soit plus de 15 % de la population mondiale, seule la Chine étant plus peuplée. La population de l'Inde est près de trois fois supérieure à celle des États-Unis, mais sa taille géographique n'est que d'un tiers. L'Inde comprend 28 États, 7 territoires de l'Union et le territoire de la capitale nationale (Delhi). Comme les États-Unis, l'Inde a trois branches de gouvernement - cependant son système est basé sur un système britannique hérité en tant que colonie - et est basé sur le fédéralisme. Toutefois, les similitudes s'arrêtent là puisque le gouvernement fédéral indien est autorisé à exercer un contrôle beaucoup plus important sur ses États que les États-Unis.[5]

La puissance du gouvernement fédéral indien lui permet d'exercer un contrôle total sur la formation et la réglementation des entités commerciales. Les États, qui ne fixent aucune règle pour la constitution de sociétés, sont toutefois devenus très puissants dans leur propre législation pour attirer les entreprises étrangères. Les États, comme le Karnataka, où se trouve la grande ville de Bangalore, ont montré leur capacité à réglementer d'autres domaines de la vie des entreprises, comme les allégements fiscaux, les exigences en matière de travail et d'autres codes spécifiques à l'industrie.[6] Le Karnataka à lui seul "abrite 65 des 500 plus grandes entreprises du monde".[7] Cependant, les réformes menées par le gouvernement central sont la raison directe de la croissance économique de l'Inde.

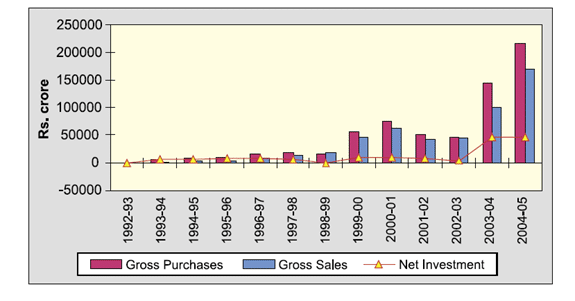

En 1991, l'Inde a procédé à des réformes de ses marchés d'investissement et de change de titres, ainsi que d'autres domaines commerciaux et financiers restreints.[8] L'un de ces changements apparents a pris effet en 1992, lorsque les investisseurs institutionnels étrangers ont été autorisés à investir dans des titres indiens.[9] Après le 11 septembre, le président Bush a mis fin aux sanctions imposées par les États-Unis à l'encontre de l'Inde pour ses essais nucléaires de 1998, ce qui avait mis fin à des millions de dollars d'aide économique, notamment au financement du développement du marché boursier indien.[10] Pourtant, ironiquement, cela n'a pas fait énormément de mal à l'Inde car, en 1998, les investissements en capitaux étrangers de l'Inde ont commencé à monter en flèche. En outre, l'Inde a connu des investissements étrangers encore plus importants après la levée des sanctions américaines, notamment après l'adoption de la loi Sarbanes-Oxley (SOX) et dans une ère post-Enron (voir figure 1). Aujourd'hui, les États-Unis sont le premier partenaire commercial de l'Inde et son premier partenaire d'investissement, avec une part de 17%.[11] Alors que l'Inde continue de croître, tant sur le plan démographique qu'économique, sa jeune main-d'œuvre continuera de stimuler le développement.[12] Ainsi, plus les États-Unis comprennent les raisons de la croissance de l'Inde, par exemple en comparant les réponses des entreprises et des marchés des deux pays aux éléments de changement (c'est-à-dire le scandale Enron et la loi SOX), mieux les États-Unis seront équipés pour adapter leur législation actuelle.

I. L'externalisation aux États-Unis : Tendances et statistiques concernant l'Inde

Grâce à son statut privilégié dans le monde, l'Inde est devenue le premier fournisseur mondial d'emplois externalisés pour les sociétés étrangères.[13] En 2005, la valeur totale de l'externalisation vers l'Inde a été "estimée à $17,2 milliards, soit 44 % du total mondial, selon un rapport de l'association nationale indienne des sociétés de logiciels et de services (NASSCOM).[14] ... Environ 80 % des Fortune 500 entreprises ont externalisé au moins une opération en Inde en 2004, contre 60 pour cent en 2003, ajoute le rapport." Le président de la NASSCOM, S. Ramadorai, prévoit que "la part de marché de l'Inde atteindra 51 % en mars 2008...".[15] En outre, l'Associated Press souligne que cette tendance du marché a probablement été influencée par le fait que le salaire en Inde "pour les travailleurs du développement de logiciels se situe entre $18 et $26 [par heure]... contre $55 à $65 par heure aux États-Unis et en Europe".[16] Actuellement, les principaux concurrents de l'Inde en matière d'externalisation sont le Canada (32 % de part de marché), la Chine (4,9 %) et les pays d'Europe de l'Est (4,5 %).[17]

Parmi les principaux produits externalisés en Inde figurent le développement de logiciels, les services de communication téléphonique avec les clients et la fabrication.[18] Dans un rapport remis au président Bush par les PDG de 5 sociétés américaines et de 10 des plus grandes sociétés indiennes, il a été déclaré que des investissements américains plus importants en Inde "contribueraient à améliorer sa fabrication à faible coût".[19] Pourtant, l'augmentation des investissements américains est en marche, puisque des entreprises comme Cisco Systems, le plus grand fabricant de réseaux informatiques, "investira $1,16 milliard en Inde, triplant sa main-d'œuvre [en Inde], et des entreprises comme Intel et Microsoft [ont] rapidement [répondu]... avec des engagements de leur côté".[20] Le PDG de Cisco a déclaré que le potentiel du marché indien pourrait lui permettre de devenir le plus grand marché asiatique de Cisco dans cinq ans.[21] La suggestion du président Bush aux PDG américains et indiens de présenter un rapport sur le développement des entreprises entre les deux pays est la preuve "'que les entreprises indiennes et américaines sont les catalyseurs d'une relation étroite entre les deux pays'".[22]

II. Résumé de l'histoire du droit des sociétés en Inde

A. L'effet de l'histoire coloniale sur les entreprises indiennes.

L'Inde est un pays aux cultures multiples et variées, qui compte 17 langues principales et qui est la plus grande démocratie du monde. Elle s'est battue pour obtenir cette distinction. La présence européenne en Inde remonte au XVIIe siècle et, en 1757, les Britanniques ont obtenu le contrôle politique de l'Inde.[23] Avant l'indépendance de l'Inde vis-à-vis de la Grande-Bretagne en 1947, une grande partie du développement industriel du pays était fortement limité par les politiques économiques britanniques.[24] De 1950 à 1951, certaines personnes ont occupé "plusieurs postes d'administrateur et de nombreux postes d'administrateur interdépendants dans des entreprises indiennes et britanniques".[25] Une étude menée au cours de cette période a révélé que "neuf grandes familles industrielles indiennes détenaient près de 600 postes d'administrateur ou de partenaire dans l'industrie indienne".[26] Suivant les recommandations d'un comité du droit des sociétés formé en 1950, l'Inde a adopté une loi révisée sur les sociétés en 1956, en se basant sur l'histoire des nombreuses lois adoptées depuis 1908 qui tentaient de réglementer les sociétés.[27] Depuis lors, la loi sur les sociétés a été modifiée 24 fois, y compris des modifications majeures en 1988 et 2002, mais la loi de 1956 reste la base de l'application de la loi aux entités commerciales.[28]

L'Inde post-coloniale est passée par des phases de fort isolationnisme, de mouvements socialistes et de guerres majeures (notamment avec le Pakistan, qui a été formé en 1947 lorsque l'Inde a été divisée en deux). L'Inde compte actuellement l'une des plus grandes concentrations de pauvres au monde. C'est un pays qui peut contenir "plusieurs Silicon Valleys, mais il compte aussi trois Nigérias, plus de 300 millions de personnes vivant avec moins d'un dollar par jour".[29] Toutefois, sa classe moyenne compte tout autant de personnes et est en pleine expansion.[30] L'Inde a ainsi émergé, avec un droit profondément ancré dans la common law anglaise, et une expérience similaire à celle des États-Unis.

B. Réformes des entreprises en Inde.

En 2003, en réponse aux scandales d'entreprises américaines et aux développements juridiques tels que la loi Sarbanes-Oxley aux États-Unis et la directive sur l'audit de l'Union européenne, le ministère indien des affaires des sociétés a créé le Fondation nationale pour la gouvernance d'entreprise (NFCG), une organisation à but non lucratif.[31] Puis, en 2003, le ministère des affaires des sociétés a adopté un amendement à la loi sur les sociétés qui a créé de nouvelles lois pour "[1] l'indépendance des auditeurs, [2] la relation des auditeurs avec la direction de la société, et [3] les administrateurs indépendants en vue d'améliorer les pratiques de gouvernance d'entreprise dans le secteur des sociétés".[32] En 2003, après l'amendement susmentionné et une étude plus approfondie de la loi Sarbanes-Oxley, le gouvernement indien a proposé d'autres modifications de la loi et a commencé à rédiger de nombreuses recommandations.[33]

En 2004, en réponse aux modifications apportées à sa législation l'année précédente, le gouvernement indien a publié un document conceptuel sur le droit des sociétés (ce que les organismes de réglementation américains appelleraient une proposition de nouvelle réglementation et un commentaire) dans le but de réformer davantage ses lois. Le document conceptuel visait à apporter des changements dans les domaines suivants :

- Constitution de la société et autres questions d'organisation

- Comptes et audit

- Gestion de l'entreprise

- Pouvoirs de Gouvernement central effectuer des inspections et des enquêtes auprès des entreprises

- Réorganisation d'entreprises par fusion, consolidation, etc.

- Liquidation des entreprises

- Autres entités commerciales qui peuvent s'inscrire

- Les sociétés productrices, une catégorie distincte de sociétés

- Sociétés étrangères, délits et sanctions et autres dispositions diverses[34]

En fin de compte, ces réformes ont été supplantées par le Securities and Exchange Board of India (SEBI), lorsqu'il a promulgué son règlement relatif à la clause 49 avant que les modifications de la loi sur les sociétés puissent avoir lieu. Les experts affirment que l'initiative de l'agence SEBI de prendre l'initiative dans ce domaine de la gouvernance d'entreprise est une meilleure option, car on craignait qu'une nouvelle consolidation de la loi sur les sociétés n'entraîne davantage de "paperasserie".[35]

C. Droit actuel des sociétés en Inde.

Selon les directives du ministère des affaires des sociétés, les exigences d'enregistrement pour constituer une nouvelle société comprennent : (1) le mémorandum et les articles de l'association, (2) la déclaration de conformité, (3) l'avis du siège social de la société, (4) les noms du directeur, du gestionnaire ou du secrétaire.[36] Ces règles sont très similaires aux conditions générales requises pour se constituer en société dans la plupart des États américains. Toutefois, comme le gouvernement central indien dispose de tous les pouvoirs, il a également éliminé le "nivellement par le bas" inclus dans de nombreux régimes de constitution en société aux États-Unis. Par exemple, la réglementation indienne sur les droits de vote des actionnaires : "Selon les règles et règlements indiens, tous les actionnaires ont le droit de participer et de voter aux assemblées générales."[37] En Inde, lorsque quelqu'un acquiert "plus de 15 % des actions ou des droits de vote, l'acquéreur [doit] faire une offre publique d'actions et approuver une fusion... [et] la réglementation exige un vote des actionnaires à 75 %". [38] La loi sur les sociétés exige qu'une assemblée générale annuelle (AGA) "soit tenue chaque année et qu'une convocation soit envoyée à tous les actionnaires au moins 21 jours avant l'assemblée. En plus de l'AGA, la loi sur les sociétés permet aux actionnaires contrôlant 10 % des droits de vote ou du capital libéré de convoquer une assemblée générale spéciale ou extraordinaire (AGE)".[39] Sans un gouvernement centralisé puissant, les droits des actionnaires varieraient d'un pays à l'autre.

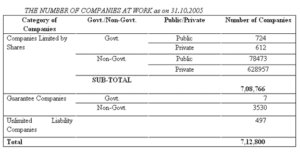

En octobre 2005, près de 80 000 entreprises publiques non gouvernementales étaient activement enregistrées en Inde (voir figure 2). En ce qui concerne les entreprises privées, plus de 600 000 sont actuellement actives et enregistrées. Pour les entreprises indiennes qui souhaitent faire des affaires à l'extérieur du pays, ce n'est pas leur propre loi qui les incite à se plier aux nouvelles exigences réglementaires, mais plutôt les effets d'un marché mondial.[40] Ce type de conformité volontaire est en grande partie considéré comme un résultat des tendances en matière de gouvernance d'entreprise visant à favoriser les tentatives mondiales de devenir plus transparent. Une autre raison de ce mouvement volontaire en Inde est probablement due à la lenteur de son système judiciaire, qui peut prendre 10 à 20 ans pour rendre un verdict en matière de droit des sociétés.[41] Cela démontre certainement l'un des avantages évidents du fait que chaque État des États-Unis administre son propre droit des sociétés. Des États comme le Delaware, qui comprend un grand volume d'histoire des sociétés, ont rendu cela facile. Ainsi, avec le développement de la loi Sarbanes-Oxley - une loi adoptée par le gouvernement fédéral - il convient de se demander si les États-Unis se dirigent vers un système d'entreprise dans lequel les tribunaux des États interpréteront la loi fédérale. En outre, ce type de système est-il également en train de se développer en Inde ? Autrement dit, l'Inde connaît-elle la croissance d'un système d'entreprise réglementé par le gouvernement fédéral ? en collaboration avec les Étatsou sans l'influence de l'État.

III. Résumé du droit des sociétés américain concernant la loi Sarbanes-Oxley

A. Aperçu de la loi Sarbanes-Oxley

L'un des principaux résultats de la loi Sarbanes-Oxley (SOX) a été la mise en place d'un conseil de surveillance comptable chargé de superviser les audits des sociétés publiques soumises aux lois américaines sur les valeurs mobilières. Le conseil a été mis en place "en tant qu'organisation privée à but non lucratif pour superviser les audits des sociétés publiques et "promouvoir l'intérêt public dans la préparation de rapports d'audit informatifs, précis et indépendants".[42] Section 301 de la loi ordonne à la SEC d'exiger que toute société cotée sur une bourse américaine ait un comité d'audit "composé de membres indépendants du conseil d'administration et directement responsable de la nomination, de la rémunération et de la surveillance des auditeurs....".[43] Article 407 prévoit également une exigence supplémentaire selon laquelle "au moins un membre du comité d'audit doit être un "expert financier" ayant une expérience des GAAP américains [principes comptables généralement reconnus aux États-Unis], ou doit indiquer les raisons pour lesquelles aucun "expert financier" ne siège au comité d'audit".[44] Article 302 précise que chaque PDG et directeur financier doit certifier dans chaque rapport trimestriel et annuel que "le rapport ne contient aucun élément trompeur... [et] que des contrôles internes particuliers ont été mis en place dans leur société pour garantir que toutes les informations importantes seront portées à la connaissance de ce dirigeant".[45]. Article 402 interdit aux entreprises publiques "d'accorder ou de maintenir un crédit ou d'accorder des prêts aux administrateurs et aux dirigeants".[46]

Coûts de la section 404 : Les entreprises sont tenues de faire des rapports "sur l'efficacité de ses contrôles internes en matière d'information financière et les certifications qui les accompagnent soumettent l'entreprise et ses dirigeants à une responsabilité civile et pénale potentielle si elles sont fausses".[47] Les PDG et les directeurs financiers risquent une amende ou une peine d'emprisonnement de 1 à 2 millions de dollars pour des erreurs telles que le fait de ne pas "affirmer dans son rapport qu'il existe des contrôles efficaces, en identifiant le cadre utilisé par la direction pour concevoir et tester l'efficacité" et de ne pas signaler "les changements [importants] apportés aux contrôles et les faiblesses importantes... [que] les auditeurs externes doivent [également] attester et donner leur avis sur les déclarations faites par la direction".[48]

Article 406 exige qu'une société publique divulgue, en vertu des règles du Securities Exchange Act de la SEC, si un code d'éthique a été adopté pour les cadres financiers supérieurs ou une explication de son échec à adopter un tel code.[49] Article 906 prévoit que des sanctions pénales seront imposées à "toute personne qui viole délibérément et/ou sciemment ces dispositions relatives à la certification".[50] Toutefois, en raison de l'exigence de connaissance, les plaignants potentiels devront prouver que les dirigeants de l'entreprise avaient une connaissance réelle de la falsification des documents.[51] Ainsi, selon l'actuel président-directeur général du NASDAQ, "la loi SOX a eu pour conséquence involontaire de déclencher une "course vers le bas" de la part des marchés boursiers et des entreprises qui cherchent à tirer profit d'une réduction des risques, de la réglementation, des coûts et des tracas".[52]

B. Comment réformer la SOX ?

En 2005, un Systèmes de surveillance Rapport exécutif financier sur la loi SOX a mené une enquête auprès de plus de 200 "cadres financiers et a constaté qu'une majorité significative pense que, après la mise en œuvre des exigences [du contrôle SOX]", très peu de choses se sont avérées bénéfiques.[53] Pour près de la moitié des personnes interrogées, "la conformité à la loi SOX a entraîné réduction du risque de fraude et d'erreurset ils ont maintenant des opérations plus efficaces".[54] En outre, une enquête d'Ernst & Young réalisée en 2005 a révélé que "87%... a constaté une amélioration de la responsabilité et de l'appropriation des contrôles".[55] Selon l'ancien président de la SEC, Harvey Pitt : "La SOX a certainement et une augmentation substantielle des coûts de mise en conformité des entreprises."[56]

La SOX a permis de contrecarrer la corruption dans les entreprises américaines. Toutefois, les véritables avantages seront déterminés à l'avenir, principalement en raison d'une nouvelle course à la privatisation.[57] Le plus grand obstacle pour les entreprises publiques qui tentent de mettre en œuvre la SOX a été les coûts de la section 404.[58] Le Wall Street Journal a déclaré que "90 % des petites entreprises internationales ayant l'intention de s'introduire en bourse choisissent de s'inscrire à l'étranger en raison des coûts et des préoccupations liés à la SOX".[59] Le comité consultatif de la SEC sur les petites sociétés publiques déclare qu'il devrait y avoir "une exemption de la section 404 pour les sociétés dont la capitalisation boursière est inférieure à 1,2 milliard de tonnes et dont le chiffre d'affaires est inférieur à 1,2 milliard de tonnes... [et une exemption partielle pour les sociétés] dont la capitalisation boursière est inférieure à 1,2 milliard de tonnes, à condition que leur chiffre d'affaires soit inférieur à 1,2 milliard de tonnes".[60] Si ces exemptions étaient en place, le comité de la SEC déclare que "les [entreprises] exemptées ne représenteraient que 6% de la capitalisation boursière américaine, ce qui signifie que la section 404 s'appliquerait toujours pleinement à 94% de la capitalisation boursière".[61]

Après l'adoption de la SOX, les statistiques montrent que les entreprises publiques américaines reviennent de plus en plus souvent à un statut privé. Au cours des huit premiers mois de 2003, " soixante sociétés publiques étaient déjà devenues privées, contre quarante-neuf au cours de la même période en 2002 et trente-deux en 2001 ". ... Le nombre de sociétés devenues privées au cours des seize mois qui ont suivi l'adoption de la loi Sarbanes-Oxley était de 120, soit 30 % de plus que pendant les seize mois qui ont précédé sa promulgation le 30 juillet 2002."[62] La SOX a également rendu très difficile la tâche des entreprises internationales qui tentent d'exister publiquement,[63] "les exigences strictes de la section 301... sont mal adaptées aux lois du pays d'origine de nombreuses [sociétés] étrangères et, dans certains cas, elles entrent en conflit avec ces lois".[64]

IV. Version indienne du droit des sociétés de la loi "Sarbanes-Oxley" et dispositions connexes

A. Vue d'ensemble

L'Inde possède deux endroits dans son système juridique où apparaît une loi de type "Sarbanes-Oxley" (SOX) : (1) la loi sur les sociétés et (2) la clause 49, un règlement pour les sociétés cotées en bourse établi par la commission indienne des valeurs mobilières, le Securities and Exchange Board of India (SEBI).. En 2002, la SEBI a révisé ses exigences pour les sociétés publiques cotées en bourse "avec la clause 49, [avec] des dispositions obligatoires et non obligatoires en matière de gouvernance d'entreprise".[65] Après l'institution de la SOX, les exigences pour les sociétés publiques cotées en bourse ont "à nouveau changé en 2004 pour intégrer" ce que la SEBI considérait comme les meilleures dispositions de la SOX.[66] Le ministère des Affaires des sociétés est chargé de faire appliquer toutes les dispositions des lois de type SOX qui relèvent de sa compétence. Les réformes de 2004 de la SEBI sont entrées en vigueur le 1er janvier 2006 et, à l'instar de la SOX, elles visaient à "une plus grande transparence dans la manière dont les entreprises indiennes font des affaires".[67]

B. Caractéristiques fondamentales des lois SOX de l'Inde : Conseil d'administration.

Contrairement à ce qui se passe aux États-Unis avec la loi SOX, qui exige un comité d'audit distinct, en Inde, la commission SEBI n'exige que des conseils d'administration partiellement indépendants. La clause 49 de la SEBI exige "qu'au moins un tiers du conseil d'administration soit non exécutif et qu'une majorité de ceux-ci soient indépendants".[68] La clause 49 précise en outre que... [lorsque] le président du conseil d'administration est un dirigeant, le conseil d'administration [doit] être composé à 50 % d'administrateurs indépendants".[69] L'indépendance du conseil est limitée par le nombre d'administrateurs indépendants en Inde.[70] Cependant, la loi sur les sociétés exige moins, précisant "que 33 % des membres du conseil d'administration ou deux membres, selon le chiffre le plus élevé, doivent être présents... et [il] n'existe aucune disposition précisant si les membres non exécutifs ou indépendants doivent être présents".[71] En vertu de la loi sur les sociétés et de la clause 49, un administrateur indépendant est "un administrateur non exécutif qui..." :

(i) en dehors de la rémunération de l'administrateur, n'a pas de relation ou de transaction pécuniaire importante avec la société.

(ii) n'est pas liée au promoteur ou à une personne de la direction au sein du conseil d'administration ou à un niveau inférieur,

(iii) n'a pas été cadre au cours des trois dernières années,

(iv) n'est pas ou n'a pas été au cours des trois dernières années un associé d'un cabinet d'audit légal ou interne ou d'un cabinet fournissant des services de conseil à la société,

(v) ne pas être un fournisseur, un prestataire de services ou un client important, ni un bailleur ou un preneur à bail de l'entreprise, ce qui pourrait affecter l'indépendance de l'administrateur,

(vi) n'est pas un actionnaire important (détenant 2% ou plus des droits de vote) de la société."[72]

Outre les exigences de l'Inde en matière d'indépendance des administrateurs, il a été suggéré que le pays procède à d'autres réformes, telles que "une plus grande autonomie de gestion... des comités de nomination [indépendants] au niveau du conseil d'administration pour nommer les administrateurs... [une réduction] de l'interférence des ministres sectoriels... [et] un [accent] sur la rentabilité en liant la rémunération des cadres supérieurs aux performances".[73]

C. Caractéristiques fondamentales des lois SOX de l'Inde : Pénalités

Contrairement à la loi Sarbanes-Oxley, les sanctions prévues par l'article 49 ne semblent pas être appliquées de manière stricte. La sanction la plus sévère en cas de non-respect des exigences est la radiation de la société de la liste des titres vendables.[74] Cependant, comme l'Inde ne parvient pas à radier régulièrement une société de la cote, en raison des craintes de SEBI que cela ait un impact négatif sur les actionnaires minoritaires "en leur enlevant la possibilité de sortir des marchés d'actions".[75] La clause 49 s'avère difficile à respecter. En raison de ce manque d'application, 20 % des sociétés cotées à la Bourse de Bombay (l'un des deux plus grands marchés de valeurs mobilières de l'Inde), soit plus de 1 000 sociétés, ne sont pas en conformité.[76] Bien que ces 20 % ne représentent que moins de "5 % de la capitalisation boursière totale et n'ont que peu ou pas de volume d'échanges, la réticence des régulateurs à prendre des mesures contre les entreprises fautives soulève des inquiétudes quant aux mécanismes d'application et de surveillance dans le pays."[77] Cependant, bien que la clause 49 soit encore un travail en cours, elle démontre que l'Inde continuera à se réformer.[78]

D. Effets de l'article 49 : La ruée vers la privatisation ? Tendances des investisseurs institutionnels étrangers en Inde.

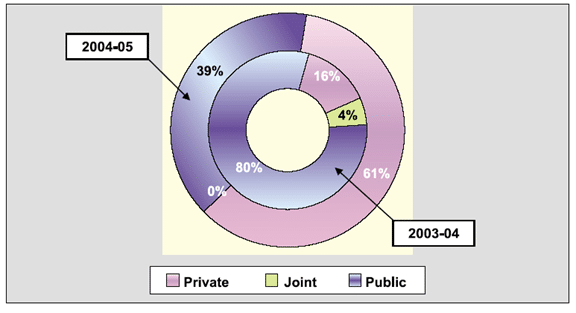

Comme l'illustre la tendance croissante des entreprises publiques américaines à revenir à un statut privé, on pourrait dire la même chose des entreprises publiques indiennes. L'Inde compte le plus grand nombre de sociétés cotées en bourse au monde, comme le montre la figure 2 ci-dessous. De plus, depuis l'introduction imminente de la clause 49 en 2004, la présence de la loi Sarbanes-Oxley et d'autres scandales d'entreprises influentes aux États-Unis, juste pendant ces deux périodes (de 2003-2004 et 2004-2005), l'Inde a été témoin d'une tendance inhabituelle dans la cotation des entreprises. Selon le SEBI, 2004-2005 a vu une diminution de la capitalisation des sociétés cotées en bourse de 80 % à 39 % (voir la figure 3). En revanche, le nombre de sociétés privées cotées en bourse a augmenté de 16 % à 61 % en 2004-2005. Il n'y a pas eu de cotation conjointe en 2004-2005, alors qu'elle était de 4 % en 2003-2004. La raison de cette évolution peut donner lieu à des spéculations, mais elle montre au moins que la mentalité des entreprises indiennes est favorable à la privatisation. Ainsi, une ruée vers la privatisation - comme le font de nombreuses petites entreprises aux États-Unis afin d'éviter le cœur de la loi Sarbanes-Oxley - est également apparente en Inde afin d'éviter la clause 49.

V. Conclusion

L'Inde est un pays très indépendant, mais elle s'inspirera des réformes et des leçons des autres pays. Et ce, malgré l'adhésion de la National Foundation for Corporate Governance du gouvernement à la déclaration de Sir Adrian Cadbury[79] que

Un code de gouvernance d'entreprise ne peut être importé de l'extérieur, il doit être développé sur la base de l'expérience du pays. Le secteur des entreprises ne peut être contraint de suivre un code particulier. Un équilibre doit être trouvé afin que la gouvernance d'entreprise ne soit pas réalisée au détriment de la croissance du secteur des entreprises.

Il semble probable que l'Inde suive une voie similaire à celle des États-Unis. Le détournement des coûts associés à la section 404 de la loi Sarbanes-Oxley semble être un appel croissant à la réforme. De même, en Inde, une réforme pourrait être nécessaire sur une base similaire, en utilisant une exemption basée sur les seuils de capitalisation boursière. En l'absence d'une telle réforme, l'Inde pourrait être confrontée à des difficultés croissantes, si l'on en croit une "estimation approximative [selon laquelle]... les 500 premières sociétés cotées, dont le conseil d'administration compte en moyenne neuf membres, devront trouver 2 500 nouveaux membres."[80]

Malgré la ruée vers la privatisation, aux États-Unis et en Inde, il faut noter qu'il ne s'agit peut-être que d'une tendance temporaire. Les deux pays verront probablement une éventuelle re-stabilisation des cotations des sociétés publiques. En Inde, plus "l'investissement direct étranger [qui] afflue vers l'Inde [continue], [plus] les entreprises indiennes de taille moyenne devraient être disposées à

adopter de meilleures pratiques pour avoir accès aux capitaux étrangers."[81] Les sociétés lèveront davantage de capitaux grâce à une cotation publique, et cet attrait devrait améliorer la transparence des entreprises en Inde. La leçon de l'Inde - avec sa quantité volumineuse de sociétés activement cotées - devrait démontrer un compromis éventuel dans le développement de la réforme continue de la loi Sarbanes-Oxley aux États-Unis et son intrusion dans le droit des sociétés des États.

Figure Tableaux et graphiques

Figure 1. Investissements institutionnels étrangers, 2004-2005. Securities & Exchange Board of India (SEBI), Rapport annuel 2004-2005 : DEUXIÈME PARTIE : EXAMEN DES TENDANCES ET DES OPÉRATIONS, p. 38. Situé à http://www.sebi.gov.in/annualreport/0405/Part2.pdf.

Figure 2. Ministère des affaires des entreprises, gouvernement de l'Inde. CROISSANCE DE SECTEUR DES ENTREPRISES DURANT OCT. 2005. http://www.mca.gov.in/ MinistryWebsite/dca/corporategrowth/growth.html.

Figure 3. Parts des secteurs dans la mobilisation totale des ressources 2004-2005. Securities & Exchange Board of India (SEBI), Rapport annuel 2004-2005 : DEUXIÈME PARTIE : EXAMEN DES TENDANCES ET DES OPÉRATIONS, p. 3. Situé à http://www.sebi.gov.in/ rapport annuel/0405/Part2.pdf.

[1] Newsweek, "India Rising", Fareed Zakaria, 6 mars 2006, p. 34.

[2] Id.

[3] Id.

[4] Voir Thomas L. Friedman. Le monde est plat : une brève histoire du XXIe siècleFarrar, Straus et Giroux, 2005.

[5] Département d'État des États-Unis, Bureau des affaires de l'Asie du Sud et de l'Asie centraleNotes d'information de décembre 2005, disponibles sur le site http://www.state.gov/r/pa/ei/bgn/3454.htm.

[6] Voir le site Web du gouvernement du Karnataka à l'adresse http://www.karnataka.gov.in.

[7] Voir le site web "Know India" du gouvernement indien, situé à l'adresse suivante : http://www.india.gov.in/knowindia /st_karnataka.php.

[8] Département d'État américain (Note 5)

[9] Securities & Exchange Board of India (SEBI), Rapport annuel 2004-2005 : DEUXIÈME PARTIE : EXAMEN DES TENDANCES ET DES OPÉRATIONS, p. 37. Situé à l'adresse http://www.sebi.gov.in/annualreport/0405/Part2.pdf.

[10] Département d'État américain (Note 5) ; et "Ce que sont les sanctions et ce qu'elles signifient". The Statesman (Inde). 14 mai 1998.

[11] Département d'État américain (Note 5)

[12] NewsweekDans le document "India Rising", qui note que l'Inde aura l'économie à la croissance la plus rapide au monde "au cours des 50 prochaines années... parce que sa main-d'œuvre ne vieillira pas aussi vite que les autres", p. 34.

[13] Id.

[14] CFO.com, "India Still No. 1 Outsourcing Haven", Stephen Taub, 3 juin 2005. Situé à l'adresse http://www.cfo.com/article.cfm/4050685/c_4050702

[15] Id.

[16] Id.

[17] Id.

[18] Saritha Rai, Le New York Times, "Executives See U.S. Link as Crucial in India's Growth", 3 mars 2006.

[19] Id.

[20] Id.

[21] Id.

[22] Id.

[23] U.S. Département d'État (Note 5).

[24] Ananya Mukherjee Reed ; professeur associé, département des sciences politiques, Université York, Toronto. Perspectives sur l'économie des entreprises indiennes : Explorer le paradoxe des profitsMartin's Press (Palgrave), 2001, p. 91.

[25] Id, p. 83.

[26] Id.

[27] Id. aux pages 83-98.

[28] Ministère des affaires des sociétés, gouvernement de l'Inde. Document conceptuel sur le projet de loi sur les sociétés 2004, p. 1, Situé à http://www.mca.gov.in/MinistryWebsite/dca/common/conceptpaper.pdf.

[29] Newsweek"India Rising" (voir note 12).

[30] Id.

[31] Ministère des affaires des sociétés, gouvernement de l'Inde. Rapport annuel du ministère des affaires des sociétés 2004-2005Chapitre 1, p. 5. Situé à http://www.mca.gov.in/MinistryWebsite/dca/report/ annualreport2005/rapport annuel2005.html.

[32] Voir la note 28, Document de réflexion, p. 1.

[33] Ministère des affaires des entreprises Haut comité, gouvernement de l'Inde, Recommandations du rapport du comité Naresh Chandra sur l'audit et la gouvernance d'entreprise (2002)Résumé. Situé à l'adresse http://www.nfcgindia.org/library.htm.

[34] Voir la note 27, Document de réflexion, p. 1.

[35] Institute of International Finance, Inc, Task Force Report, février 2006. La gouvernance d'entreprise en Inde : Une perspective d'investisseur, p. 6. Situé à http://www.iif.com/data/public/ IIFCorpGovIndia_0206.pdf.

[36] Ministère des affaires des sociétés, gouvernement de l'Inde, site web situé à l'adresse suivante http://www.mca.gov.in/ MinistryWebsite/dca/guidelines/guidelines.html.

[37] Institut de la finance internationale, p. 13 (voir note 35).

[38] Id., p. 14.

[39] Id., p. 15.

[40] Id., p. 7.

[41] Id. à la p. 10.

[42] Joseph F. Morrissey, professeur adjoint invité de droit Chicago-Kent College of Law. Columbia Revue du droit des affaires, "Catching the Culprits : Is Sarbanes-Oxley Enough ?", 2003 COLUM. BUS. L. REV. 801, 837-38.

[43] Kenji Taneda. Columbia Revue du droit des affaires, "SARBANES-OXLEY, ÉMETTEURS ÉTRANGERS ET RÉGLEMENTATION DES VALEURS MOBILIÈRES DES ÉTATS-UNIS", 2003 COLUM. BUS. L. REV. 715, 738.

[44] Id. à 738-39.

[45] Morrissey, p. 841 (voir note 42).

[46] Taneda, p. 743 (voir note 43).

[47] CIO.com, "Demandez à l'expert", Deborah Birnbach. Situé à http://www2.cio.com/ask/expert/ 2004/questions/question1918.html.

[48] Id.

[49] Tony A. Paredes, professeur associé de droit, faculté de droit de l'université de Washington. "Enron : The Board, Corporate Governance, and Some Thoughts on the Role of Congress", Enron : fiascos d'entreprises et implications juridiques, p. 517.

[50] Morrissey, p. 842 (voir note 42).

[51] Id.

[52] Bob Greenfield, président et directeur général du NASDAQ, Le Wall Street Journal, "It's Time to Pull Up Our SOX", 6 mars 2006 ; page A14.

[53] Harvey L. Pitt, ancien président de la SEC, Magazine Forbes, "Trials And Tribulations Of Enron And S-Ox", Situé à http://www.forbes.com/columnists/2006/01/20/enron-sarbox-pitt-commentary-cx_hlp_0123harveypitt.html.

[54] Id.

[55] Id.

[56] Id.

[57] Joshua M. Koenig, Columbia Revue du droit des affaires, "A BRIEF ROADMAP TO GOING PRIVATE", 2004 COLUM. BUS. L. REV. 505, 506.

[58] Greenfield (voir note 52).

[59] Id.

[60] Id.

[61] Id.

[62] Koenig, p. 506 (voir note 57).

[63] Taneda, p. 736 (voir note 42).

[64] Id. à 739.

[65] Institute of International Finance, Inc., p. 6 (voir note 35).

[66] Id.

[67] Éditions de la Wharton School, "Is Indian Business Ready for a Brave New World of Tough Corporate Governance ?", disponible sur http://www.whartonsp.com/articles/printerfriendly.asp?p=433384.

[68] Institute of International Finance, Inc., p. 16 (voir note 35).

[69] Id.

[70] Id.

[71] Id.

[72] Id. à la p. 22.

[73] Id. à la p. 8.

[74] Id. à la p. 6.

[75] Id.

[76] Id.

[77] Id.

[78] Voir Sahad P.V. Business Today. "Les normes comptables convergent rapidement", 24 avril 2005, Commentaires de James S. Turley, PDG d'Ernst & Young, qui déclare également que "l'Inde et la Chine seront les plus grandes économies du monde. Nous voulons donc nous assurer que nous sommes des leaders ici et que nous conservons cette position pour les cinq, dix ou vingt prochaines années".

[79] Fondation nationale pour la gouvernance d'entreprise. " Document de discussion : Corporate Governance in India : Theory and Practice", février 2004, section 4, p. 9. Disponible à l'adresse http://www.nfcgindia.org /bibliothèque/cgitp.pdf.

[80] Wharton École Publication (voir note 67).

[81] Institut de la finance internationale (voir note 34).

Demandez nous

Ta question

Vous avez atteint la limite du nombre de messages que vous pouvez envoyer à l'aide de ce formulaire.