Um do cofre: INDIA AND U.S. CORPORATE GOVERNANCE COMPARED: EFEITO DO SARBANES-OXLEY ACT

3 de Abril de 2021 | Por Michael A. Harris

O seguinte é um ensaio de pesquisa escrito em 2005 por mim quando andava na faculdade de direito. Na época eu estava trabalhando em um escritório de advocacia de imigração como escriturário e tinha trabalhado por um ano em L-1 Pedidos de visto. Muitos dos clientes com quem eu estava trabalhando eram da Índia, e eu comecei a aprender a ler registros corporativos da Índia. Então, quando fiz um curso sobre Governança Corporativa Comparativa e me pediram para escolher um país e uma área de suas leis corporativas, eu selecionei a Índia. O que se segue é o ensaio, sem mais actualizações, juntamente com a apresentação que fiz à minha turma.

O rápido desenvolvimento da cultura corporativa da Índia, que durante os últimos 15 anos "tem sido [uma parte] do segundo país de crescimento mais rápido do mundo".[1] tem sido espantoso. Prevê-se que a sua taxa de crescimento económico irá aumentar ainda mais na próxima década e será eventualmente a que mais rapidamente crescerá no mundo.[2] Um estudo de 2003 da Goldman Sachs prevê "que em 10 anos a economia da Índia será maior que a da Itália e que em 15 anos terá ultrapassado a da Grã-Bretanha". Em 2040, ela se orgulhará da terceira maior economia do mundo".[3] O que a Índia está passando é talvez mais importante para os Estados Unidos do que a ameaça de corporações americanas se mudarem para o exterior ou terceirizarem, pois apresenta uma oportunidade de observar um ambiente corporativo comparável que não é muito diferente do dos EUA.

A crescente globalização ou a estagnação da economia mundial,[4] liderada por uma economia americana em evolução e pela crescente disponibilidade da Internet, levou países como a Índia a emergir como líderes novos e em ascensão. A República da Índia tem uma população estimada em 1,1 bilhões de pessoas, mais de 15% da população mundial, com apenas a China tendo mais pessoas. A Índia tem quase três vezes o tamanho da população dos EUA, mas apenas um terço do tamanho geográfico. A Índia inclui 28 estados, 7 territórios sindicais e o Território do Capitólio Nacional (Delhi). Tal como os EUA, a Índia tem três ramos de governo - no entanto, o seu sistema é baseado num sistema britânico herdado como uma colónia - e é baseado no federalismo. No entanto, as semelhanças terminam aí, já que o governo federal da Índia pode exercer muito mais controle sobre seus estados do que os EUA.[5]

O forte governo federal da Índia lhe permite controle total sobre a formação e regulamentação de entidades empresariais. Os Estados, que não estabelecem quaisquer regras para a constituição de empresas, tornaram-se no entanto muito poderosos em sua própria legislação para atrair empresas estrangeiras. Estados, como Karnataka, que contém a principal cidade de Bangalore, mostraram a capacidade de regular outras áreas da vida corporativa, como em benefícios fiscais, exigências trabalhistas e outros códigos específicos da indústria.[6] Só o Karnataka "abriga 65 das 500 empresas da Fortuna Mundial".[7] No entanto, as reformas do governo central são a razão direta do crescimento econômico da Índia.

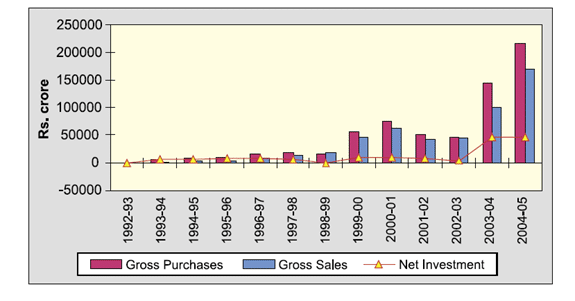

Em 1991, a Índia fez reformas nos seus mercados de investimento e de troca de títulos, bem como em outras áreas comerciais e financeiras restritas.[8] Uma dessas aparentes mudanças entrou em vigor em 1992, quando investidores institucionais estrangeiros foram autorizados a investir em títulos indianos.[9] Após o 11 de setembro, o presidente Bush acabou com as sanções impostas pelos EUA à Índia para seus testes nucleares de 1998, que haviam parado milhões de dólares em ajuda econômica, incluindo o financiamento para o desenvolvimento do mercado de valores mobiliários da Índia.[10] No entanto, ironicamente, isto não prejudicou imensamente a Índia porque em 1998 o investimento de capital estrangeiro da Índia começou a disparar. Além disso, a Índia testemunhou um investimento estrangeiro ainda maior após a remoção das sanções dos EUA, principalmente após a aprovação da Lei Sarbanes-Oxley (SOX) e numa era pós-Enron (ver Figura 1). Hoje, os E.U.A. estão classificados como "o maior negociador da Índia", e o seu "maior parceiro de investimento, com uma quota de 17%".[11] medida que a Índia continuar a crescer, em população e economia, a sua jovem força de trabalho continuará a impulsionar o desenvolvimento.[12] Assim, quanto mais os EUA entenderem as razões para o crescimento da Índia, como por exemplo através de uma comparação das respostas corporativas e de mercado de ambos os países a elementos de mudança (ou seja, o escândalo Enron e SOX), mais bem equipados estarão os EUA para adaptar sua lei atual.

I. U.S. Outsourcing: Tendências e Estatísticas Envolvendo a Índia

Como resultado do status favorecido da Índia no mundo, ela se tornou o maior fornecedor no mundo de empregos terceirizados para corporações estrangeiras.[13] Em 2005, o valor total da terceirização para a Índia foi "estimado em $17,2 bilhões ou 44% do total mundial, de acordo com um relatório da Associação Nacional de Empresas de Software e Serviços da Índia (NASSCOM)".[14] ... Cerca de 80 por cento dos Fortuna 500 empresas terceirizaram pelo menos uma operação para a Índia em 2004, em comparação com 60% em 2003, acrescentou o relatório". O presidente da NASSCOM, S. Ramadorai, prevê que "a quota de mercado da Índia se expandirá para 51% até março de 2008...".[15] E além disso, a Associated Press aponta que esta tendência de mercado foi provavelmente influenciada porque o salário da Índia "para trabalhadores de desenvolvimento de software varia entre $18 e $26 [por hora]... em comparação com $55 a $65 por hora nos Estados Unidos e na Europa".[16] Atualmente, os maiores concorrentes de terceirização da Índia são o Canadá (32% de participação de mercado), a China (4,9%) e os países do Leste Europeu (4,5%).[17]

Alguns dos maiores produtos terceirizados da Índia são desenvolvimento de software, serviços de comunicação telefônica para clientes e fabricação.[18] Em um relatório emitido ao Presidente Bush pelos CEOs de 5 empresas americanas e 10 das maiores corporações da Índia, foi declarado que um investimento mais substancial dos EUA na Índia "ajudaria a melhorar sua fabricação de baixo custo".[19] No entanto, o aumento do investimento americano está a caminho, já que empresas como a Cisco Systems, o maior fabricante de redes de computadores, "investirá $1,16 bilhões na Índia, triplicando sua força de trabalho [na Índia], e empresas como a Intel e a Microsoft [responderam] rapidamente [responderam]... com seus próprios compromissos".[20] O CEO da Cisco declarou que o potencial de mercado da Índia pode permitir que ela seja o maior mercado asiático da Cisco em cinco anos.[21] A sugestão do Presidente Bush de que os CEOs americanos e indianos apresentem um relatório sobre o desenvolvimento empresarial entre os dois países é a prova "de que as empresas indianas e americanas são catalisadoras de uma relação estreita entre os dois países".[22]

II. Resumo da História do Direito Societário na Índia

A. O Efeito da História Colonial na Índia Corporativa.

A Índia é um país de muitas culturas diferentes, com 17 línguas principais, e é a maior democracia do mundo. Tem lutado para alcançar esta distinção. A presença europeia na Índia data do século XVII, e em 1757 os britânicos conquistaram o controlo político sobre a Índia.[23] Antes da independência da Índia da Grã-Bretanha em 1947, grande parte do desenvolvimento industrial da Índia era fortemente limitado pelas políticas econômicas britânicas.[24] De 1950 a 1951, houve indivíduos que tiveram "múltiplas diretorias e extensas diretorias interligadas entre empresas indianas e britânicas".[25] Um estudo realizado durante esse período revelou que "nove famílias industriais indianas líderes detinham quase 600 cargos de direção ou parcerias na indústria indiana".[26] Seguindo as recomendações de um Comitê de Direito Societário formado em 1950, a Índia aprovou uma Lei das Empresas revisada em 1956, com base na história das muitas leis aprovadas desde 1908 que tentaram regular as empresas.[27] Desde essa altura, a Lei das Empresas foi alterada até 24 vezes, incluindo grandes alterações em 1988 e 2002, contudo, a Lei de 1956 continua a ser a base para a execução das entidades comerciais.[28]

A Índia pós-colonial passou por fases de grave isolacionismo, movimentos socialistas e grandes guerras (nomeadamente com o Paquistão, que se formou em 1947, quando a Índia foi dividida em duas). A Índia tem actualmente algumas das maiores concentrações de pobres do mundo. É um país que pode conter "vários Vales do Silício, mas também tem três nigerias dentro dele, mais de 300 milhões de pessoas vivendo com menos de um dólar por dia".[29] No entanto, a sua classe média contém o mesmo número de pessoas e está a crescer forte.[30] Assim surgiu a Índia, com uma lei profundamente enraizada no direito comum inglês, e uma experiência semelhante à dos EUA.

B. Reformas Corporativas na Índia.

Em 2003, em resposta aos escândalos corporativos e desenvolvimentos legais nos EUA, como a Sarbanes-Oxley nos EUA e a Diretiva de Auditoria da União Européia, o Ministério de Assuntos Empresariais da Índia criou a Fundação Nacional de Governança Corporativa (NFCG), uma organização sem fins lucrativos.[31] Em 2003, o Ministério dos Assuntos Sociais aprovou uma alteração à Lei das Sociedades Comerciais que criou novas leis para "[1] independência dos auditores, [2] relacionamento dos auditores com a administração da empresa, e [3] diretores independentes com o objetivo de melhorar as práticas de governança corporativa no setor corporativo".[32] Em 2003, após a emenda acima e o estudo mais aprofundado de Sarbanes-Oxley, o governo indiano propôs mais alterações à lei e começou a esboçar muitas recomendações.[33]

Em 2004, em resposta a mudanças na sua lei no ano anterior, o Governo da Índia publicou um Concept Paper on Company Law (o que as agências reguladoras dos EUA chamariam de uma proposta de nova regulamentação e comentários), num esforço para reformar ainda mais as suas leis. O Documento de Conceito procurou fazer mudanças nas seguintes áreas:

- Formação de empresas e outros assuntos organizacionais

- Contabilidade e Auditoria

- Gestão da empresa

- Poderes de Governo Central para realizar inspeção e investigação de empresas

- Reorganização de empresas por fusão, consolidação, etc.

- Liquidação de empresas

- Outras entidades empresariais que se possam registar

- Empresas Produtoras, uma classe separada de empresas

- Empresas estrangeiras, ofensas e penalidades e outras disposições diversas[34]

Em última análise, estas reformas foram enganadas pelo Securities and Exchange Board of India (SEBI), quando este promulgou a sua regulamentação da Cláusula 49 antes que as alterações à Lei das Empresas pudessem ter lugar. Especialistas afirmam que a iniciativa da agência SEBI de assumir a liderança nesta área da governança corporativa é uma opção melhor, pois temia-se que surgisse mais "burocracia" a partir de uma nova consolidação da Lei das Empresas.[35]

C. Lei de Sociedades Anônimas vigente na Índia.

De acordo com as diretrizes do Ministério de Assuntos Empresariais, os requisitos de registro para incorporar uma nova empresa incluem: (1) Memorando e Contrato Social, (2) Declaração de conformidade, (3) Notificação da sede social da empresa, (4) Nomes de Diretor, Gerente ou Secretário.[36] Estas regras são muito semelhantes aos requisitos gerais para incorporar na maioria dos estados dos EUA. No entanto, como o governo central da Índia tem poder completo, também eliminou a "corrida para o fundo", inclusive em muitos esquemas de incorporação dos EUA. Como a regulamentação indiana do Direito de Voto dos Acionistas: "de acordo com as regras e regulamentos indianos, todos os accionistas têm o direito de participar e votar nas assembleias gerais."[37] Na Índia, quando alguém adquire "mais de 15% das ações ou direitos de voto exige que o adquirente [deve] fazer uma oferta pública de ações e aprovar uma fusão...[e] os regulamentos exigem um voto de acionista de 75%". [38] A Lei das Sociedades Anônimas exige que uma Assembléia Geral Anual (AGM) "seja realizada a cada ano, e que uma convocatória seja enviada a todos os acionistas com pelo menos 21 dias de antecedência da assembléia". Além da AGM, a Lei das Sociedades Anônimas permite que os acionistas que controlam 10% dos direitos de voto ou do capital integralizado possam convocar uma Assembléia Geral Extraordinária (AGE) especial ou extraordinária".[39] Sem um governo centralizado poderoso, os direitos dos acionistas variariam em todo o país.

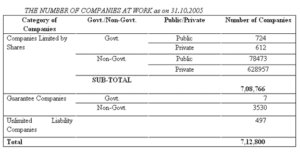

Em Outubro de 2005, existiam quase 80.000 empresas públicas não governamentais activamente registadas na Índia (ver Figura 2). Em termos de empresas privadas, mais de 600.000 estão atualmente ativas e registradas. Para as empresas indianas que desejam fazer negócios fora do país, o ímpeto para atribuir a novas exigências regulatórias não é a sua própria lei, mas sim os efeitos de um mercado global.[40] Este tipo de cumprimento voluntário é em grande parte visto como resultado das tendências de governança corporativa que visam promover as tentativas mundiais de se tornar mais transparentes. Outra razão para este movimento voluntário na Índia é também provavelmente devido à lentidão do sistema judicial, que pode levar de 10 a 20 anos para se chegar a um veredicto no direito corporativo.[41] Isso certamente demonstra um benefício claro de ter cada estado nos EUA administrando sua própria lei corporativa. Estados como Delaware, que compreende um grande volume de história corporativa, tornaram isso fácil. Assim, com o desenvolvimento do Sarbanes-Oxley-uma lei aprovada pelo governo federal - deve-se perguntar se os EUA estão caminhando para um sistema corporativo que terá tribunais estaduais interpretando a lei federal. Além disso, esse tipo de sistema também está sendo desenvolvido na Índia? Ou seja, está a Índia a experimentar o crescimento de um sistema corporativo que é regulado pelo governo federal em conjunto com os estadosou sem qualquer influência estatal.

III. Resumo da Lei de Sociedades Anônimas dos Estados Unidos em relação a Sarbanes-Oxley

A. Visão geral de Sarbanes-Oxley

Um resultado significativo da Lei Sarbanes-Oxley (SOX) foi a implementação de um Accounting Oversight Board para supervisionar as auditorias de empresas públicas sujeitas às leis de valores mobiliários dos EUA. O conselho foi implementado "para ser uma organização privada sem fins lucrativos para supervisionar auditorias de empresas públicas e "promover o interesse público na preparação de relatórios de auditoria informativos, precisos e independentes".[42] Secção 301 da Lei orienta a SEC a exigir que qualquer empresa listada em uma Bolsa de Valores dos EUA tenha um comitê de auditoria "composto por membros independentes do conselho que é diretamente responsável pela nomeação, remuneração e supervisão dos auditores....".[43] Secção 407 também tem um requisito adicional que "pelo menos um membro do comitê de auditoria como "especialista financeiro" com experiência em GAAP [Princípios Contábeis Geralmente Aceitos nos Estados Unidos], ou para divulgar as razões pelas quais não há tal "especialista financeiro" servindo no comitê de auditoria".[44] Secção 302 especifica que cada CEO e CFO deve certificar em cada relatório trimestral e anual que "não há nada de enganoso nele contido... [e] que determinados controles internos foram colocados na sua empresa para garantir que todas as informações materiais seriam dadas a conhecer a esse executivo".[45]. Secção 402 proíbe empresas públicas "de estender ou manter o crédito ou fazer empréstimos a diretores e diretores executivos".[46]

Secção 404 Custos: As empresas estão mandatadas para fazer relatórios "sobre a eficácia de seus controles internos sobre relatórios financeiros e as certificações que os acompanham sujeitarão a empresa e seus diretores seniores a potenciais responsabilidades civis e criminais, caso sejam falsas".[47] CEOs e CFOs enfrentam $1 milhões em multas e ou prisão por erros, que incluem falhar em "afirmar em seu relatório se existem controles eficazes, identificando que estrutura de gestão usada para projetar e testar a eficácia" e não relatar "[material] mudanças nos controles e quaisquer fraquezas materiais...[que] os auditores externos devem [também] atestar e opinar sobre as declarações feitas pela gerência".[48]

Secção 406 exige que uma empresa pública divulgue, sob as Regras do Securities Exchange Act da SEC, se um código de ética tiver sido adotado para diretores financeiros seniores ou uma explicação de sua falha em adotar tal código.[49] Secção 906 prevê sanções penais para "qualquer pessoa que deliberadamente e/ou conscientemente viole estas disposições de certificação".[50] No entanto, devido a uma exigência de conhecimento, os potenciais demandantes terão de provar que os diretores da empresa tinham conhecimento real de que estavam falsificando documentos.[51] Assim, de acordo com o atual presidente e diretor executivo da NASDAQ, "a SOX teve a consequência não intencional de desencadear uma 'corrida para o fundo' por parte dos mercados bolsistas e das empresas que procuram obter vantagens através de menos riscos, menos regulamentação, menos custos e menos problemas".[52]

B. Como reformar a SOX?

Em 2005, um Relatório Executivo Financeiro da Oversight Systems sobre SOX conduziu uma pesquisa com mais de 200 "executivos financeiros e encontrou uma maioria significativa acredita que, depois de implementar os requisitos [de controle SOX]" muito pouco tem se mostrado benéfico.[53] Quase metade dos inquiridos, "A conformidade SOX resultou em redução do risco de fraude e errose agora eles têm operações mais eficientes."[54] Além disso, um inquérito da Ernst & Young realizado em 2005 revelou que "87%... observou uma maior responsabilização e apropriação dos controlos".[55] Segundo o ex-presidente da SEC Harvey Pitt: "A SOX tem certamente e aumento substancial dos custos de conformidade corporativa.”[56]

O SOX tem sido benéfico para impedir a corrupção na América corporativa. No entanto, os verdadeiros benefícios serão determinados no futuro, principalmente por causa de uma nova corrida à privatização.[57] O maior obstáculo para as empresas públicas que tentam implementar a SOX tem sido a Secção 404 Custos.[58] O Wall Street Journal disse que "90 por cento das pequenas empresas internacionais que pretendem abrir seu capital estão escolhendo fazer uma lista no exterior por causa dos custos e preocupações com SOX".[59] O Comitê Consultivo da SEC sobre Empresas Públicas de Pequeno Porte afirma que deve haver "uma isenção da Seção 404 para empresas com menos de $128 milhões em limite de mercado e receitas abaixo de $125 milhões ... [e isenção parcial para empresas] com até $787 milhões em limite de mercado, desde que tenham receitas inferiores a $250 milhões".[60] Se essas isenções existissem, o Comitê da SEC afirma que "as [empresas] isentas seriam responsáveis por apenas 6% do limite de mercado dos EUA, o que significa que a Seção 404 ainda se aplicaria integralmente a 94% de capitalização do mercado acionário".[61]

Após a passagem da SOX, as estatísticas mostram que as empresas públicas americanas estão voltando cada vez mais para um status privado. Nos primeiros oito meses de 2003, "'sessenta empresas públicas já tinham passado de quarenta e nove no mesmo período em 2002 para trinta e duas em 2001'". ... O número de empresas que se tornaram privadas no período de dezesseis meses após a aprovação da Lei Sarbanes-Oxley foi de 120, 30% mais do que no período de dezesseis meses anterior à sua promulgação em 30 de julho de 2002".[62] A SOX também tornou muito difícil para as empresas internacionais que tentam existir publicamente,[63] "[os] requisitos rigorosos da secção 301... não são adequados e, em alguns casos, entram em conflito com as leis do país de origem de muitas [empresas] estrangeiras".[64]

IV. Versão da Lei Corporativa da Índia de "Sarbanes-Oxley" e disposições relacionadas

A. Visão Geral

A Índia tem dois lugares no seu sistema legal onde aparece uma lei do tipo "Sarbanes-Oxley" (SOX): (1) Lei das Empresas e (2) Cláusula 49, um regulamento para as empresas cotadas na bolsa de valores da Índia, a Securities and Exchange Board of India (SEBI). Em 2002, a SEBI revisou seus requisitos para empresas de capital aberto "com cláusula 49, [com] disposições obrigatórias e não obrigatórias de governança corporativa".[65] Após a instituição da SOX, os requisitos para as empresas de capital aberto "mudaram novamente em 2004 para incorporar" o que o SEBI acreditava serem as melhores disposições da SOX.[66] O Ministério dos Assuntos Empresariais é responsável pela aplicação de todas as disposições das leis do tipo SOX que se enquadram no seu âmbito de competências. As reformas de 2004 da SEBI entraram em vigor em 1 de janeiro de 2006 e, assim como a SOX, buscou "maior transparência na forma como as empresas indianas fazem negócios".[67]

B. Características Fundamentais das Leis SOX da Índia: Conselho de Administração.

Ao contrário dos EUA sob SOX, que requer um comitê de conselho fiscal separado, na Índia a Comissão SEBI exige apenas que os conselhos da empresa sejam parcialmente independentes. A cláusula 49 da SEBI exige "que pelo menos um terço dos conselhos de administração sejam não executivos e que a maioria deles seja independente".[68] A cláusula 49 especifica ainda que ...[quando] o presidente do conselho é um executivo, 50% do conselho [deve] ser composto por diretores independentes".[69] A independência do conselho é limitada pelo número de diretores independentes na Índia.[70] No entanto, a Lei das Empresas exige menos, especificando "que 33% dos membros do conselho ou dois membros, o que for maior, estejam presentes... e [não há] nenhuma disposição que especifique se os membros não executivos ou independentes precisam estar presentes".[71] Nos termos da Lei das Sociedades Comerciais e da Cláusula 49, um administrador independente é "um administrador não-executivo que:

(i) para além da remuneração dos administradores, não tem qualquer relação pecuniária significativa ou transacções com a sociedade

(ii) não está relacionado com o promotor ou uma pessoa na gerência do conselho ou um nível abaixo do conselho,

(iii) não tem sido um executivo nos últimos três anos,

(iv) não seja ou não tenha sido sócio nos últimos três anos de uma sociedade de auditoria interna ou estatutária ou de uma sociedade que preste serviços de consultoria à sociedade,

(v) não é um fornecedor de material, prestador de serviços ou cliente ou um locador ou locatário da empresa que possa afectar a independência do director,

(vi) não é um accionista substancial (detentor de 2% ou mais de direitos de voto) da empresa.”[72]

Além dos requisitos da Índia para diretores independentes, foi sugerido que ela faça mais reformas, tais como "Maior autonomia para a administração... [independente] comitês de nomeação de diretoria para nomear diretores...[redução] da interferência dos ministros do setor...[e] um [foco] na lucratividade, ligando a remuneração da alta administração ao desempenho".[73]

C. Características Fundamentais das Leis SOX da Índia: Sanções

Talvez ao contrário de Sarbanes-Oxley, as penalidades da cláusula 49 não parecem ser fortemente aplicadas. Sua penalidade mais severa por não cumprir com os requisitos é a exclusão de uma empresa como um título vendável.[74] No entanto, porque a Índia não consegue desregistrar regularmente uma empresa, devido aos receios do SEBI de que isso teria um impacto negativo nos accionistas minoritários "ao retirar-lhes a capacidade de sair dos mercados de acções".[75] A cláusula 49 está a revelar-se difícil de cumprir. Devido a essa falta de cumprimento, 20% das empresas listadas na Bolsa de Valores de Bombaim (um dos dois maiores mercados de negociação de títulos da Índia), ou mais de 1.000 empresas, não estão em conformidade.[76] Apesar de que estes 20% apenas simbolizam menos de "5% do total da capitalização do mercado e têm pouco ou nenhum volume comercial, a relutância dos reguladores em tomar medidas contra as empresas errantes levanta preocupações quanto à aplicação e mecanismos de vigilância no país".[77] Entretanto, embora a cláusula 49 ainda seja um trabalho em andamento, ela ainda demonstra que a Índia continuará a se reformar.[78]

D. Efeitos da Cláusula 49: Voltar à Privatização? Tendências dos Investidores Institucionais Estrangeiros na Índia.

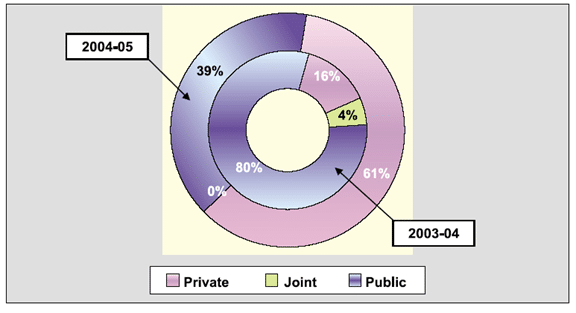

Como tem sido ilustrado pela crescente tendência das empresas públicas americanas voltarem ao status privado, o mesmo pode ser dito das empresas públicas indianas. A Índia tem o maior número de empresas de capital aberto do mundo, como demonstrado pela Figura 2, abaixo. Além disso, desde a iminente introdução da cláusula 49 em 2004, a presença da Sarbanes-Oxley e outros escândalos corporativos influentes nos EUA, apenas durante esses dois períodos de tempo (de 2003-2004 e 2004-2005) a Índia testemunhou uma tendência incomum na listagem de empresas. De acordo com a SEBI, em 2004-2005 houve uma diminuição na capitalização das empresas cotadas em bolsa de valores de 80% para 39% (ver Figura 3). Também em 2004-2005 houve um aumento das empresas de capital fechado de 16% para 61%. Não houve listagens conjuntas em 2004-2005, contra 4 por cento em 2003-2004. A razão pela qual isso ocorreu pode levar à especulação, mas ao menos mostra que a mentalidade corporativa na Índia é favorecida pela privatização. Assim, a corrida de volta à privatização - como muitas empresas menores nos Estados Unidos estão fazendo para evitar o cerne da Sarbanes-Oxley- também é aparente na Índia, a fim de evitar a Cláusula 49.

V. Conclusão

A Índia é um país muito independente, no entanto, ela se modelará após as reformas e lições de outros países. Isto acontece apesar da adesão da Fundação Nacional para a Governação Corporativa do governo à declaração de Sir Adrian Cadbury[79] que

Um código de governança corporativa não pode ser importado de fora, ele tem que ser desenvolvido com base na experiência do país. Não pode haver qualquer obrigação por parte do sector empresarial de seguir um determinado código. Deve ser encontrado um equilíbrio para que a governança corporativa não seja alcançada à custa do crescimento do setor corporativo.

Parece provável que a Índia possa tomar um rumo semelhante ao que os EUA possam estar seguindo. Desviar os custos associados à Secção 404 da Lei Sarbanes-Oxley parece ser um apelo crescente à reforma. Da mesma forma, na Índia a reforma pode ser necessária em uma base semelhante, usando uma isenção baseada em limites máximos de mercado. Sem essa reforma, a Índia pode enfrentar dificuldades crescentes, com base em "estimativas aproximadas [que]...as 500 maiores empresas listadas, com uma média de nove membros em seus conselhos, precisarão encontrar 2.500 novos membros no conselho".[80]

Apesar da pressa na privatização, nos Estados Unidos e na Índia, deve ser notado que pode ser apenas uma tendência temporária. Ambos os países provavelmente verão uma eventual reestabilização das listas de empresas públicas. Na Índia, quanto mais "o investimento estrangeiro direto [que] flui para a Índia [continua], [mais] empresas indianas de médio porte devem estar mais dispostas a

abraçar melhores práticas para ter acesso ao capital estrangeiro".[81] As empresas irão levantar mais capital através de uma cotação pública, e a sua atracção deverá ser uma melhor transparência corporativa na Índia. A lição da Índia - com sua volumosa quantidade de empresas listadas ativamente - deveria demonstrar um eventual compromisso no desenvolvimento da reforma contínua dos Estados Unidos da Lei Sarbanes-Oxley e sua intromissão na lei corporativa estadual.

Figura Quadros e gráficos

Figura 1. Investimento Institucional Estrangeiro, 2004-2005. Securities & Exchange Board of India (SEBI), Relatório Anual 2004-2005: PARTE DOIS: REVISÃO DAS TENDÊNCIAS E OPERAÇÕES, p. 38. Localizado em http://www.sebi.gov.in/annualreport/0405/Part2.pdf.

Figura 2. Ministério de Assuntos Empresariais, Governo da Índia. CRESCIMENTO DE SECTOR EMPRESARIAL DURANTE OCT. 2005. http://www.mca.gov.in/ MinistryWebsite/dca/corporativoategoria crescimento/crescimento.html.

Figura 3. Ações Setoriais na Mobilização Total de Recursos 2004-2005. Securities & Exchange Board of India (SEBI), Relatório Anual 2004-2005: PARTE DOIS: REVISÃO DAS TENDÊNCIAS E OPERAÇÕES, p. 3. Localizado em http://www.sebi.gov.in/ relatório anual/0405/Part2.pdf.

[1] Newsweek, "India Rising", Fareed Zakaria, 6 de março de 2006, p. 34.

[2] Id.

[3] Id.

[4] Ver Thomas L. Friedman. O Mundo é Plano: Uma Breve História do Século XXIFarrar, Straus e Giroux, 2005.

[5] Departamento de Estado dos Estados Unidos, Gabinete para os Assuntos da Ásia do Sul e Central, Dezembro 2005 Background Notes, Localizado em http://www.state.gov/r/pa/ei/bgn/3454.htm.

[6] Veja o site do governo de Karnataka em http://www.karnataka.gov.in.

[7] Veja o site "Conheça a Índia" do Governo da Índia, localizado em: http://www.india.gov.in/knowindia /st_karnataka.php.

[8] Departamento de Estado dos E.U.A. (Nota 5)

[9] Securities & Exchange Board of India (SEBI), Relatório Anual 2004-2005: PARTE DOIS: REVISÃO DAS TENDÊNCIAS E OPERAÇÕES, p. 37. Localizado em http://www.sebi.gov.in/annualreport/0405/Part2.pdf.

[10] Dept. de Estado dos EUA (Nota 5); e "O que são as sanções e o que elas significam". O estadista (Índia). 14 de Maio de 1998.

[11] Departamento de Estado dos E.U.A. (Nota 5)

[12] NewsweekA Índia em ascensão", que observa que a Índia terá a economia que mais crescerá no mundo "nos próximos 50 anos... porque sua força de trabalho não envelhecerá tão rápido quanto as outras", p. 34.

[13] Id.

[14] CFO.com, "India Still No. 1 Outsourcing Haven", Stephen Taub, 3 de Junho de 2005. Localizado em http://www.cfo.com/article.cfm/4050685/c_4050702

[15] Id.

[16] Id.

[17] Id.

[18] Saritha Rai, The New York TimesExecutives See U.S. Link as Crucial in India's Growth", March 3, 2006.

[19] Id.

[20] Id.

[21] Id.

[22] Id.

[23] E.U.A. Departamento de Estado (Nota 5).

[24] Ananya Mukherjee Reed; professora associada, Departamento de Ciência Política, Universidade de York, Toronto. Perspectivas sobre a economia empresarial indiana: Explorando o paradoxo dos lucros, St. Martin's Press (Palgrave), 2001, p. 91.

[25] Id na p. 83.

[26] Id.

[27] Id. nas pp. 83-98.

[28] Ministério de Assuntos Empresariais, Governo da Índia. Documento de Conceito sobre a Lei das Empresas 2004, p. 1, Localizado em http://www.mca.gov.in/MinistryWebsite/dca/common/conceptpaper.pdf.

[29] NewsweekA Índia em Ascensão" (Ver nota 12).

[30] Id.

[31] Ministério de Assuntos Empresariais, Governo da Índia. Relatório Anual do Ministério dos Assuntos Empresariais 2004-2005Capítulo 1, p. 5. Localizado em http://www.mca.gov.in/MinistryWebsite/dca/report/ annualreport2005/annualreport2005.html.

[32] Ver nota 28, Documento de Conceito, p. 1.

[33] Comité Superior do Ministério dos Assuntos Empresariais, Governo da Índia, Recomendações da Comissão Naresh Chandra Relatório sobre Auditoria Corporativa e Governança (2002)Sumário Executivo. Localizado em http://www.nfcgindia.org/library.htm.

[34] Ver nota 27, Documento de Conceito, p. 1.

[35] Institute of International Finance, Inc., Relatório da Task Force, Fevereiro de 2006. Governança Corporativa na Índia: Uma Perspectiva do Investidor, p. 6. Localizado em http://www.iif.com/data/public/ IIFCorpGovIndia_0206.pdf.

[36] Ministry of Company Affairs, Government of India, Website localizado em http://www.mca.gov.in/ MinistryWebsite/dca/guidelines/guidelines.html.

[37] Institute of International Finance na p. 13 (Ver Nota 35).

[38] Id. na p. 14.

[39] Id. na p. 15.

[40] Id. na p. 7.

[41] Id. na pág. 10.

[42] Joseph F. Morrissey, Professor Assistente Visitante de Direito da Faculdade de Direito Chicago-Kent. Columbia Revisão do Direito Comercial"Apanhar os culpados": Sarbanes-Oxley é suficiente?", 2003 COLUM. BUS. L. REV. 801, 837-38.

[43] Kenji Taneda. Columbia Revisão do Direito Comercial"SARBANES-OXLEY, EMISSORES ESTRANGEIROS E REGULAMENTAÇÃO DE TÍTULOS DOS ESTADOS UNIDOS", 2003 COLUM. BUS. L. REV. 715, 738.

[44] Id. em 738-39.

[45] Morrissey no 841 (Ver nota 42).

[46] Taneda em 743 (Ver nota 43).

[47] CIO.com"Pergunte ao Especialista", Deborah Birnbach. Localizado em http://www2.cio.com/ask/expert/ 2004/questions/question1918.html.

[48] Id.

[49] Tony A. Paredes, Professor Associado de Direito da Faculdade de Direito da Universidade de Washington. "Enron: The Board, Corporate Governance, and Some Thoughts on the Role of Congress", Enron: Fiascos Corporativos e Implicações Legais, p. 517.

[50] Morrissey em 842 (Ver nota 42).

[51] Id.

[52] Bob Greenfield, presidente e CEO da NASDAQ, O Wall Street Journal"It's Time to Pull Up Our SOX", 6 de Março de 2006; Página A14.

[53] Harvey L. Pitt, ex-presidente da SEC, Revista Forbes"Trials And Tribulations Of Enron And S-Ox", Localizado em http://www.forbes.com/columnists/2006/01/20/enron-sarbox-pitt-commentary-cx_hlp_0123harveypitt.html.

[54] Id.

[55] Id.

[56] Id.

[57] Joshua M. Koenig, Columbia Revisão do Direito Comercial"UM BREVE ROTEIRO PARA SE TORNAR PRIVADO", 2004 COLUM. BUS. L. REV. 505, 506.

[58] Greenfield (Ver nota 52).

[59] Id.

[60] Id.

[61] Id.

[62] Koenig a 506 (Ver Nota 57).

[63] Taneda a 736 (Ver nota 42).

[64] Id. em 739.

[65] Institute of International Finance, Inc. na p. 6 (ver Nota 35).

[66] Id.

[67] Editoração da Wharton School"Is Indian Business Ready for a Brave New World of Tough Corporate Governance?", Localizado em http://www.whartonsp.com/articles/printerfriendly.asp?p=433384.

[68] Institute of International Finance, Inc. na p. 16 (ver Nota 35).

[69] Id.

[70] Id.

[71] Id.

[72] Id. na p. 22.

[73] Id. na p. 8.

[74] Id. na p. 6.

[75] Id.

[76] Id.

[77] Id.

[78] Ver Sahad P.V. Negócios Hoje. "Accounting standards are converging rapidly", 24 de abril de 2005, Comentários de James S. Turley, CEO da Ernst & Young, que também afirma que "a Índia e a China vão ser as maiores economias do mundo. Por isso, queremos certificar-nos de que somos líderes aqui e manter essa posição nos próximos cinco, 10 ou 20 anos".

[79] Fundação Nacional de Governança Corporativa. "Documento de Discussão": Governança Corporativa na Índia: Theory and Practice", Fevereiro de 2004, Secção 4, p. 9. Localizado em http://www.nfcgindia.org /library/cgitp.pdf.

[80] Wharton Escola Publicação (Ver Nota 67).

[81] Institute of International Finance (Ver Nota 34).

Pergunte-nos

A sua pergunta

Atingiu o limite do número de mensagens que pode enviar através deste formulário.