Jeden z nich: PORÓWNANIE PORZĄDKU KORPORACYJNEGO W INDIACH I USA: SKUTKI USTAWY SARBANES-OXLEY

3 kwietnia 2021 r. | Przez Michael A. Harris

Poniższy tekst jest esejem badawczym napisanym w 2005 roku przeze mnie, kiedy byłem w szkole prawniczej. W tym czasie pracowałem w kancelarii imigracyjnej jako urzędnik i od roku w Petycje o wizę L-1. Wielu klientów, z którymi pracowałem, pochodziło z Indii, a ja zacząłem się uczyć, jak czytać zapisy korporacyjne z Indii. Tak więc, kiedy wziąłem udział w kursie na temat porównawczego ładu korporacyjnego i zostałem poproszony o wybranie kraju i obszaru jego praw korporacyjnych, wybrałem Indie. Poniżej znajduje się esej, bez dalszych aktualizacji, wraz z prezentacją, którą przedstawiłem mojej klasie.

Szybki rozwój kultury korporacyjnej Indii, które w ciągu ostatnich 15 lat "były [częścią] drugiego najszybciej rozwijającego się kraju na świecie,"[1] był zdumiewający. Przewiduje się, że w następnej dekadzie jej tempo wzrostu gospodarczego jeszcze wzrośnie i w końcu będzie najszybciej rozwijającym się krajem na świecie.[2] Badanie przeprowadzone w 2003 roku przez Goldman Sachs przewiduje, że "w ciągu 10 lat gospodarka Indii będzie większa od włoskiej, a w ciągu 15 lat wyprzedzi brytyjską. Do 2040 roku będzie mogła pochwalić się trzecią co do wielkości gospodarką świata."[3] To, czego doświadczają Indie, jest być może ważniejsze dla Stanów Zjednoczonych niż groźba przeniesienia się amerykańskich korporacji za granicę czy outsourcingu, ponieważ daje możliwość obserwacji porównywalnego środowiska korporacyjnego, które nie różni się zbytnio od amerykańskiego.

Postępująca globalizacja lub spłaszczenie gospodarki światowej,[4] Prowadzone przez rozwijającą się gospodarkę Stanów Zjednoczonych i rosnącą dostępność Internetu, doprowadziły do tego, że kraje takie jak Indie wyłoniły się jako nowi i wschodzący liderzy. Szacuje się, że Republika Indii liczy 1,1 miliarda ludzi, co stanowi ponad 15 procent światowej populacji, przy czym tylko Chiny mają więcej ludzi. Indie są prawie trzykrotnie większe od USA pod względem liczby ludności, jednak geograficznie zajmują tylko jedną trzecią powierzchni. Indie obejmują 28 stanów, 7 terytoriów związkowych i Narodowe Terytorium Kapitolu (Delhi). Podobnie jak USA, Indie mają trzy gałęzie rządu - jednak ich system opiera się na systemie brytyjskim, odziedziczonym jako kolonia - i jest oparty na federalizmie. Jednak na tym podobieństwa się kończą, ponieważ indyjski rząd federalny może sprawować znacznie większą kontrolę nad stanami niż amerykański.[5]

Silny rząd federalny Indii pozwala mu na pełną kontrolę nad tworzeniem i regulacją podmiotów gospodarczych. Stany, które nie ustalają żadnych zasad dotyczących zakładania spółek, stały się jednak bardzo silne w swoim ustawodawstwie, aby zwabić zagraniczne firmy. Stany takie jak Karnataka, w którym znajduje się główne miasto Bangalore, wykazały zdolność do regulowania innych obszarów życia korporacyjnego, takich jak ulgi podatkowe, wymagania dotyczące pracy i inne kodeksy branżowe.[6] Karnataka sam "domy 65 światów fortune 500 firm."[7] Jednak reformy przeprowadzone przez rząd centralny są bezpośrednią przyczyną wzrostu gospodarczego Indii.

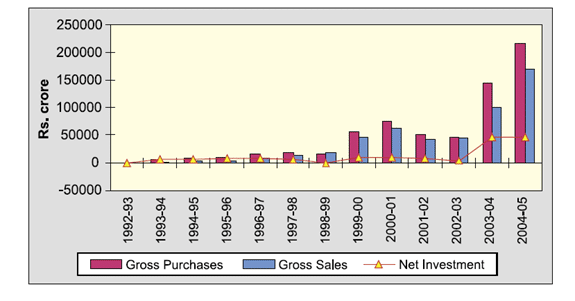

W 1991 r. Indie przeprowadziły reformy swoich rynków inwestycyjnych i wymiany papierów wartościowych, a także innych ograniczonych obszarów handlowych i finansowych.[8] Jedna z tych widocznych zmian weszła w życie w 1992 roku, kiedy to zagraniczni inwestorzy instytucjonalni otrzymali pozwolenie na inwestowanie w indyjskie papiery wartościowe.[9] Po 11 września prezydent Bush zakończył sankcje nałożone przez USA na Indie za próby jądrowe z 1998 roku, które wstrzymały miliony dolarów pomocy gospodarczej, w tym środki na rozwój indyjskiej giełdy papierów wartościowych.[10] Jednak, jak na ironię, nie zaszkodziło to Indiom, ponieważ w 1998 r. inwestycje kapitału zagranicznego w Indiach zaczęły gwałtownie rosnąć. Co więcej, Indie doświadczyły jeszcze większych inwestycji zagranicznych po zniesieniu amerykańskich sankcji, zwłaszcza po przyjęciu ustawy Sarbanes-Oxley Act (SOX) i w erze post-Enron (zob. rys. 1). Obecnie Stany Zjednoczone są "największym partnerem handlowym" i "największym partnerem inwestycyjnym Indii, z udziałem 17%".[11] W miarę jak Indie będą się rozwijać, zarówno pod względem ludnościowym, jak i gospodarczym, ich młoda siła robocza będzie nadal napędzać rozwój.[12] Zatem im lepiej USA zrozumieją przyczyny wzrostu Indii, np. poprzez porównanie reakcji korporacyjnych i rynkowych obu krajów na elementy zmian (tj. skandal Enronu i SOX), tym lepiej będą przygotowane do dostosowania swojego obecnego prawa.

I. Outsourcing w USA: Trendy i statystyki dotyczące Indii

W wyniku uprzywilejowanego statusu Indii w świecie, urosły one do rangi największego na świecie dostawcy outsourcowanego zatrudnienia dla zagranicznych korporacji.[13] W 2005 r. całkowita wartość outsourcingu do Indii była "szacowana na $17,2 miliarda lub 44 procent światowej sumy, według raportu indyjskiego Narodowego Stowarzyszenia Firm Oprogramowania i Usług (NASSCOM).[14] ... Około 80 procent Fortuna 500 firm zleciło co najmniej jedną operację do Indii w 2004 roku, w porównaniu do 60 procent w 2003 roku, dodał raport." Przewodniczący NASSCOM, S. Ramadorai, przewiduje, że "udział Indii w rynku wzrośnie do 51 procent do marca 2008 roku...".[15] A ponadto Associated Press zwraca uwagę, że na ten trend rynkowy wpłynęło prawdopodobnie to, że indyjskie wynagrodzenie "dla pracowników zajmujących się tworzeniem oprogramowania waha się między $18 a $26 [za godzinę]... w porównaniu z $55 do $65 za godzinę w Stanach Zjednoczonych i Europie."[16] Obecnie największymi konkurentami Indii w zakresie outsourcingu są Kanada (32 proc. udziału w rynku), Chiny (4,9 proc.) oraz kraje Europy Wschodniej (4,5 proc.).[17]

Niektóre z największych indyjskich produktów zlecanych na zewnątrz to tworzenie oprogramowania, usługi w zakresie telefonicznej komunikacji z klientami oraz produkcja.[18] W raporcie wydanym dla prezydenta Busha przez prezesów 5 amerykańskich korporacji i 10 największych indyjskich korporacji stwierdzono, że bardziej znaczące inwestycje amerykańskie w Indiach "pomogłyby unowocześnić ich tanią produkcję."[19] Jednak zwiększone inwestycje amerykańskie są na dobrej drodze, ponieważ firmy takie jak Cisco Systems, największy producent sieci komputerowych, "zainwestuje $1.16 mld w Indiach, potroi swoją siłę roboczą [w Indiach], a firmy takie jak Intel i Microsoft [odpowiedziały] szybko... własnymi zobowiązaniami".[20] Prezes Cisco stwierdził, że potencjał rynkowy Indii może pozwolić, aby w ciągu pięciu lat były one największym azjatyckim rynkiem Cisco.[21] Propozycja prezydenta Busha, aby amerykańscy i indyjscy prezesi przedstawili raport na temat rozwoju korporacji między dwoma krajami, jest dowodem ""że indyjskie i amerykańskie przedsiębiorstwa są katalizatorami bliskich relacji między dwoma krajami"".[22]

II. Podsumowanie historii prawa spółek w Indiach

A. Wpływ historii kolonialnej na Indie korporacyjne.

Indie to kraj wielu różnych kultur, 17 głównych języków i największa demokracja na świecie. Walczyły o to wyróżnienie. Europejska obecność w Indiach datuje się na XVII wiek, a w 1757 roku Brytyjczycy zdobyli polityczną kontrolę nad Indiami.[23] Przed uzyskaniem przez Indie niepodległości od Wielkiej Brytanii w 1947 roku, rozwój przemysłowy Indii był w znacznym stopniu ograniczony przez brytyjską politykę gospodarczą.[24] W latach 1950-1951 były osoby, które posiadały "wielokrotne stanowiska dyrektorskie i rozległe interlocking directorships zarówno wśród firm indyjskich, jak i brytyjskich."[25] Badanie przeprowadzone w tym okresie wykazało, że "dziewięć wiodących indyjskich rodzin przemysłowych posiadało prawie 600 stanowisk dyrektorskich lub partnerstw w przemyśle indyjskim".[26] Zgodnie z zaleceniami Komisji Prawa Spółek utworzonej w 1950 r., Indie przyjęły w 1956 r. zrewidowaną ustawę o spółkach, opartą na historii wielu ustaw uchwalonych od 1908 r., które próbowały regulować działalność spółek.[27] Od tego czasu ustawa o spółkach była nowelizowana aż 24 razy, w tym duże zmiany w 1988 i 2002 r., jednak ustawa z 1956 r. pozostaje podstawą do egzekwowania praw podmiotów gospodarczych.[28]

Indie postkolonialne przechodziły przez fazy ostrego izolacjonizmu, ruchów socjalistycznych i wielkich wojen (zwłaszcza z Pakistanem, który powstał w 1947 roku, gdy Indie zostały podzielone na dwie części). Indie mają obecnie jedne z największych na świecie skupisk biedoty. Jest to kraj, który może zawierać "kilka Dolin Krzemowych, ale ma też w sobie trzy Nigerie, ponad 300 milionów ludzi żyjących za mniej niż dolara dziennie."[29] Jednak jego klasa średnia zawiera równie dużo osób i rośnie w siłę.[30] W ten sposób powstały Indie, z prawem głęboko zakorzenionym w angielskim common law i doświadczeniem podobnym do amerykańskiego.

B. Reformy korporacyjne w Indiach.

W 2003 roku, w odpowiedzi na amerykańskie skandale korporacyjne i zmiany prawne, takie jak Sarbanes-Oxley w USA i dyrektywa Unii Europejskiej w sprawie audytu, indyjskie Ministerstwo Spraw Spółek utworzyło Komitet ds. Krajowa Fundacja Ładu Korporacyjnego (NFCG), organizacji non-profit.[31] Następnie w 2003 roku Ministerstwo Spraw Spółek przyjęło poprawkę do Ustawy o Spółkach, która stworzyła nowe przepisy dotyczące "[1] niezależności biegłych rewidentów, [2] relacji biegłych rewidentów z kierownictwem spółki oraz [3] niezależnych dyrektorów w celu poprawy praktyk nadzoru korporacyjnego w sektorze przedsiębiorstw."[32] W 2003 roku, po powyższej nowelizacji i dalszych badaniach nad Sarbanes-Oxley, rząd Indii zaproponował kolejne zmiany w ustawie i rozpoczął opracowywanie wielu zaleceń.[33]

W 2004 roku, w odpowiedzi na zmiany w prawie indyjskim w poprzednim roku, rząd Indii opublikował dokument koncepcyjny dotyczący prawa spółek (co amerykańskie agencje regulacyjne nazwałyby propozycją nowych regulacji i komentarzem), starając się dalej reformować swoje prawo. Dokument ten miał na celu wprowadzenie zmian w następujących obszarach:

- Utworzenie spółki i inne sprawy organizacyjne

- Rachunki i audyt

- Zarządzanie przedsiębiorstwem

- Uprawnienia Rząd centralny przeprowadzanie kontroli i dochodzeń w przedsiębiorstwach

- Reorganizacja przedsiębiorstw poprzez łączenie, konsolidację itp.

- Likwidacja spółek

- Inne podmioty gospodarcze, które mogą się zarejestrować

- Firmy producenckie - odrębna klasa firm

- Spółki zagraniczne, wykroczenia i kary oraz inne przepisy różne[34]

Ostatecznie reformy te zostały odrzucone przez indyjską Radę Papierów Wartościowych i Giełd (Securities and Exchange Board of India - SEBI), która ogłosiła rozporządzenie w sprawie Klauzuli 49, zanim mogły nastąpić zmiany w ustawie o spółkach. Eksperci twierdzą, że inicjatywa agencji SEBI, by przejąć inicjatywę w tym obszarze ładu korporacyjnego, jest lepszym rozwiązaniem, ponieważ obawiano się, że w wyniku nowej konsolidacji prawa Companies Act pojawi się więcej "biurokracji".[35]

C. Aktualne prawo korporacyjne w Indiach.

Zgodnie z wytycznymi Ministerstwa Spraw Spółek, wymagania rejestracyjne do założenia nowej spółki obejmują: (1) Memorandum i Statut, (2) Deklarację zgodności, (3) Zawiadomienie o siedzibie firmy, (4) Nazwiska Dyrektora, Kierownika lub Sekretarza.[36] Zasady te są bardzo podobne do ogólnych wymogów dotyczących zakładania spółek w większości stanów USA. Jednakże, ponieważ rząd centralny Indii ma pełną władzę, wyeliminował on również "wyścig do dna", w tym w wielu amerykańskich systemach zakładania spółek. Takie jak indyjskie regulacje dotyczące praw głosu akcjonariuszy: "zgodnie z indyjskimi zasadami i przepisami, wszyscy akcjonariusze mają prawo do udziału i głosowania na walnych zgromadzeniach".[37] W Indiach, gdy ktoś nabywa "więcej niż 15 procent akcji lub praw głosu wymaga, aby nabywca [musiał] przeprowadzić publiczną ofertę akcji i zatwierdzić fuzję...[i] przepisy wymagają głosowania akcjonariuszy na poziomie 75 procent." [38] Ustawa o Spółkach wymaga, aby Roczne Walne Zgromadzenie (AGM) "odbywało się co roku i aby zawiadomienie o zwołaniu zgromadzenia zostało wysłane do wszystkich akcjonariuszy co najmniej 21 dni przed zgromadzeniem. Oprócz AGM, Ustawa o Spółkach pozwala akcjonariuszom kontrolującym 10 procent praw głosu lub opłaconego kapitału na zwołanie specjalnego lub Nadzwyczajnego Walnego Zgromadzenia (EGM)."[39] Bez potężnego scentralizowanego rządu prawa akcjonariuszy różniłyby się w poszczególnych krajach.

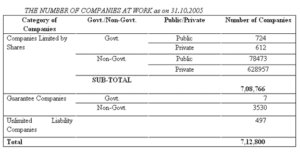

W październiku 2005 r. w Indiach było aktywnie zarejestrowanych prawie 80 tys. pozarządowych firm publicznych (patrz rys. 2). Jeśli chodzi o firmy prywatne, to obecnie aktywnych i zarejestrowanych jest ponad 600 000. Dla firm indyjskich, które chcą prowadzić działalność poza granicami kraju, impulsem do podporządkowania się nowym wymogom regulacyjnym nie jest ich własne prawo, ale raczej efekty działania globalnego rynku.[40] Ten rodzaj dobrowolnego podporządkowania się jest w dużej mierze postrzegany jako wynik trendów w zakresie ładu korporacyjnego, mających na celu wspieranie światowych prób uzyskania większej przejrzystości. Innym powodem tego dobrowolnego ruchu w Indiach jest prawdopodobnie także powolny system sądowniczy, w którym wydanie wyroku w zakresie prawa korporacyjnego może trwać od 10 do 20 lat.[41] To z pewnością pokazuje jedną wyraźną korzyść z posiadania każdego stanu w USA zarządzającego swoim własnym prawem korporacyjnym. Stany takie jak Delaware, które zawierają ogromną ilość historii korporacji, ułatwiły to. Dlatego też, wraz z rozwojem Sarbanes-Oxley - ustawy uchwalonej przez rząd federalny - należy zadać pytanie, czy Stany Zjednoczone zmierzają w kierunku systemu korporacyjnego, w którym sądy stanowe będą interpretować prawo federalne. Ponadto, czy tego typu system jest również rozwijany w Indiach? To znaczy, czy Indie doświadczają wzrostu systemu korporacyjnego, który jest regulowany przez rząd federalny? w porozumieniu z państwami, lub bez wpływu państwa.

III. Podsumowanie amerykańskiego prawa spółek w odniesieniu do Sarbanes-Oxley

A. Przegląd Sarbanes-Oxley

Istotnym rezultatem ustawy Sarbanes-Oxley Act (SOX) było wprowadzenie Rady Nadzoru nad Rachunkowością (Accounting Oversight Board), która miała nadzorować audyty spółek publicznych podlegających amerykańskiemu prawu papierów wartościowych. Rada została wdrożona "jako prywatna organizacja non-profit, która ma nadzorować audyty spółek publicznych i 'wspierać interes publiczny w przygotowywaniu informacyjnych, dokładnych i niezależnych raportów z audytu."[42] Sekcja 301 Ustawa nakazuje SEC wymagać od każdej spółki notowanej na giełdach w USA posiadania komitetu ds. audytu "składającego się z niezależnych członków zarządu, który jest bezpośrednio odpowiedzialny za powołanie, wynagrodzenie i nadzór nad audytorami...."[43] Sekcja 407 ma również dodatkowy wymóg, aby "przynajmniej jeden członek komitetu audytu jako "ekspert finansowy" z doświadczeniem w zakresie U.S. GAAP [Generally Accepted Accounting Principles in the United States], lub ujawnienie powodów, dla których nie ma takiego "eksperta finansowego" pełniącego funkcję w komitecie audytu."[44] Sekcja 302 określa, że każdy CEO i CFO musi zaświadczyć w każdym raporcie kwartalnym i rocznym, że "nie ma w nim nic wprowadzającego w błąd... [oraz] że w ich firmie wprowadzono szczególne kontrole wewnętrzne w celu zapewnienia, że wszystkie istotne informacje zostaną podane do wiadomości tego urzędnika".[45]. Sekcja 402 barów spółek publicznych "do rozszerzania lub utrzymywania kredytów lub udzielania pożyczek dyrektorom i członkom kadry kierowniczej".[46]

Koszty sekcji 404: Spółki są zobowiązane do sporządzania raportów "na temat skuteczności swoich wewnętrznych kontroli nad sprawozdawczością finansową, a towarzyszące im certyfikaty będą narażać spółkę i jej wyższych urzędników na potencjalną odpowiedzialność cywilną i karną, jeśli będą fałszywe."[47] CEO i CFO grozi $1 mln grzywny lub więzienia za błędy, które obejmują brak "zapewnienia w swoim raporcie, czy istnieją skuteczne kontrole, identyfikując, jakie ramy kierownictwo wykorzystało do zaprojektowania i przetestowania skuteczności" i nie zgłaszając "[istotnych] zmian w kontrolach i wszelkich istotnych słabości ...[które] audytorzy zewnętrzni muszą [również] poświadczyć i opine w odniesieniu do oświadczeń złożonych przez kierownictwo".[48]

Sekcja 406 wymaga, aby spółka publiczna ujawniła zgodnie z zasadami ustawy SEC o obrocie papierami wartościowymi, czy został przyjęty kodeks etyczny dla wyższych urzędników finansowych lub wyjaśnienie nieprzyjęcia takiego kodeksu.[49] Sekcja 906 przewiduje, że sankcje karne będą nakładane na "każdego, kto umyślnie i/lub świadomie narusza te przepisy dotyczące certyfikacji".[50] Jednak ze względu na wymóg wiedzy, potencjalni powodowie będą musieli udowodnić, że oficerowie korporacyjni mieli rzeczywistą wiedzę, że fałszują dokumenty.[51] Tak więc, według obecnego prezesa i dyrektora generalnego NASDAQ, "SOX miał niezamierzoną konsekwencję w postaci wywołania "wyścigu do dna" przez rynki akcji i spółki szukające przewagi poprzez mniejsze zagrożenie, mniej regulacji, mniej kosztów i mniej kłopotów".[52]

B. Jak zreformować SOX?

W 2005 r. Systemy nadzoru Finansowe sprawozdanie wykonawcze na temat SOX przeprowadził ankietę wśród ponad 200 "kierowników finansowych i stwierdził, że znaczna większość uważa, że po wdrożeniu wymogów [kontroli SOX]" bardzo niewiele okazało się korzystne.[53] Prawie połowa badanych, "zgodność z SOX spowodowała zmniejszenie ryzyka oszustw i błędów, a teraz mają bardziej wydajne operacje".[54] Dodatkowo, ankieta przeprowadzona przez Ernst & Young w 2005 roku wykazała, że "87%... odnotowało zwiększoną odpowiedzialność i własność kontroli".[55] Według byłego przewodniczącego SEC Harveya Pitta: "SOX z pewnością i znaczny wzrost kosztów przestrzegania przepisów korporacyjnych."[56]

SOX okazał się korzystny dla udaremnienia korupcji w Ameryce korporacyjnej. Jednak prawdziwe korzyści zostaną określone w przyszłości, głównie z powodu nowego wyścigu do prywatyzacji.[57] Największą przeszkodą dla spółek publicznych, które próbują wdrożyć SOX, są koszty sekcji 404.[58] Wall Street Journal podał, że "90 procent międzynarodowych małych firm zamierzających wejść na giełdę wybiera notowania za granicą ze względu na koszty i obawy związane z SOX."[59] Komitet Doradczy SEC ds. mniejszych spółek publicznych stwierdza, że powinno istnieć "zwolnienie z Sekcji 404 dla spółek o kapitale rynkowym poniżej $128 mln i przychodach poniżej $125 mln ... [oraz częściowe zwolnienie dla spółek] o kapitale rynkowym do $787 mln, o ile ich przychody były mniejsze niż $250 mln".[60] Jeśli te zwolnienia zostałyby wprowadzone w życie, komisja SEC stwierdza, że "zwolnione [spółki] stanowiłyby tylko 6% amerykańskiej kapitalizacji rynkowej, co oznacza, że sekcja 404 nadal miałaby pełne zastosowanie do 94% kapitalizacji rynku kapitałowego."[61]

Po wprowadzeniu SOX statystyki pokazują, że publiczne spółki amerykańskie coraz częściej wracają do statusu prywatnego. W ciągu pierwszych ośmiu miesięcy 2003 roku "'sześćdziesiąt spółek publicznych już [przeszło] w stan prywatny ... w porównaniu z czterdziestoma dziewięcioma w tym samym okresie w 2002 roku i trzydziestoma dwoma w 2001 roku". ... Liczba spółek przechodzących w stan prywatny w szesnastomiesięcznym okresie po uchwaleniu Sarbanes-Oxley Act wynosiła 120, czyli o 30 procent więcej niż w szesnastomiesięcznym okresie przed jej uchwaleniem 30 lipca 2002 roku."[62] SOX bardzo utrudnił również funkcjonowanie firm międzynarodowych, które próbują zaistnieć publicznie,[63] "[ścisłe] wymagania sekcji 301... są źle dopasowane do, a w niektórych przypadkach faktycznie sprzeczne z prawem kraju macierzystego wielu zagranicznych [spółek]".[64]

IV. Indyjska wersja prawa spółek "Sarbanes-Oxley" i przepisy pokrewne

A. Przegląd

Indie mają dwa miejsca w swoim systemie prawnym, w których pojawia się prawo typu "Sarbanes-Oxley" (SOX): (1) Ustawa o spółkach oraz (2) Klauzula 49, rozporządzenie dla spółek giełdowych wydane przez indyjską komisję ds. giełdy papierów wartościowych, Securities and Exchange Board of India (SEBI).. W 2002 roku SEBI zrewidował swoje wymagania dla notowanych spółek publicznych "z Klauzulą 49, [z] obowiązkowymi i nieobowiązkowymi przepisami dotyczącymi ładu korporacyjnego."[65] Po wprowadzeniu SOX, wymogi dla spółek publicznych notowanych na giełdzie "ponownie zmieniły się w 2004 roku, aby uwzględnić" to, co SEBI uważał za najlepsze postanowienia SOX.[66] Ministerstwo Spraw Spółek jest odpowiedzialne za egzekwowanie wszystkich przepisów ustaw typu SOX, które wchodzą w zakres jego kompetencji. Reformy SEBI z 2004 r. weszły w życie 1 stycznia 2006 r. i podobnie jak SOX miały na celu "większą przejrzystość w sposobie prowadzenia działalności przez indyjskie firmy".[67]

B. Fundamentalna charakterystyka indyjskich ustaw SOX: Rada Dyrektorów.

W przeciwieństwie do amerykańskich przepisów SOX, które wymagają istnienia odrębnego komitetu rady nadzorczej ds. audytu, w Indiach Komisja SEBI wymaga jedynie, by rady nadzorcze spółek były częściowo niezależne. Klauzula 49 SEBI wymaga, aby "co najmniej jedna trzecia członków rady była niewykonawcza, a większość z nich była niezależna."[68] Klauzula 49 dodatkowo określa, że ...[gdy] przewodniczący rady nadzorczej jest dyrektorem wykonawczym, 50 procent rady nadzorczej [musi] składać się z niezależnych dyrektorów".[69] Niezależność rady jest ograniczona liczbą niezależnych dyrektorów w Indiach.[70] Ustawa o spółkach wymaga jednak mniej, określając "że 33 procent członków rady lub dwóch członków, w zależności od tego, która liczba jest większa, musi być obecnych... i [nie] ma przepisu, który określa, czy członkowie niewykonawczy lub niezależni muszą być obecni."[71] Zgodnie z ustawą o spółkach i Klauzulą 49, niezależny dyrektor to "dyrektor niewykonawczy, który:

(i) poza wynagrodzeniem dyrektora, nie ma żadnych istotnych stosunków majątkowych ani transakcji ze spółką

(ii) nie jest powiązany z organizatorem lub osobą pełniącą funkcję kierowniczą w zarządzie lub na szczeblu niższym niż zarząd,

(iii) w ciągu ostatnich trzech lat nie pełnił funkcji kierowniczych,

(iv) nie jest ani nie był w ciągu ostatnich trzech lat partnerem firmy zajmującej się audytem ustawowym lub wewnętrznym, ani firmy świadczącej usługi doradcze na rzecz spółki,

(v) nie jest istotnym dostawcą, usługodawcą lub klientem ani leasingodawcą lub najemcą spółki, co może wpłynąć na niezależność dyrektora,

(vi) nie jest znaczącym (posiadającym 2% lub więcej praw głosu) akcjonariuszem spółki."[72]

Oprócz indyjskich wymogów dotyczących niezależnych dyrektorów w radach nadzorczych, zasugerowano, aby Indie przeprowadziły dalsze reformy, takie jak: "Zwiększona autonomia dla kierownictwa... [niezależne] komitety nominacyjne na poziomie rady nadzorczej w celu powołania dyrektorów...[ograniczona] ingerencja ministrów sektorowych...[oraz] [skupienie się] na rentowności poprzez powiązanie wynagrodzeń kierownictwa wyższego szczebla z wynikami".[73]

C. Podstawowe cechy indyjskich ustaw SOX: Kary

Być może w przeciwieństwie do Sarbanes-Oxley, kary wynikające z Klauzuli 49 nie wydają się być silnie egzekwowane. Najsurowszą karą za nieprzestrzeganie wymogów jest wycofanie spółki z rynku jako zbywalnego papieru wartościowego.[74] Ponieważ jednak Indie nie prowadzą regularnego de-listingu spółki, ze względu na obawy SEBI, że negatywnie wpłynie to na akcjonariuszy mniejszościowych "poprzez odebranie im możliwości wyjścia z rynków kapitałowych,"[75] Klauzula 49 okazuje się trudna do przestrzegania. Z powodu braku egzekwowania przepisów, 20 procent spółek notowanych na Bombay Stock Exchange (jeden z dwóch największych rynków obrotu papierami wartościowymi w Indiach), czyli ponad 1000 firm, nie przestrzega jej.[76] Pomimo tego, że te 20 procent symbolizuje tylko mniej "niż 5 procent całkowitej kapitalizacji rynkowej i mają niewielki lub żaden wolumen obrotu, niechęć regulatorów do podejmowania działań przeciwko błądzącym firmom budzi obawy dotyczące mechanizmów egzekwowania i nadzoru w kraju."[77] Jednakże, chociaż klauzula 49 jest nadal pracą w toku, to jednak pokazuje, że Indie będą kontynuować reformy.[78]

D. Efekty Klauzuli 49: Rush Back to Privatization? Trendy w zakresie zagranicznych inwestorów instytucjonalnych w Indiach.

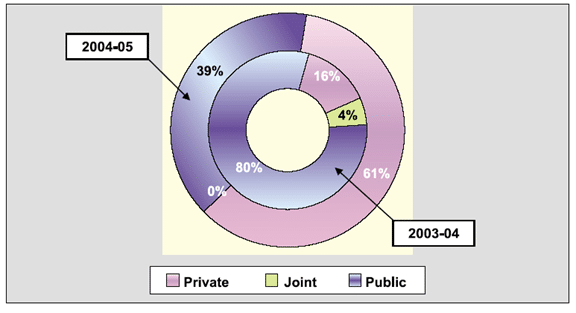

Jak pokazuje rosnący trend powrotu amerykańskich spółek publicznych do statusu prywatnego, to samo można powiedzieć o indyjskich spółkach publicznych. Indie posiadają największą na świecie liczbę spółek publicznych notowanych na giełdzie, co ilustruje poniższy wykres 2. Ponadto od czasu rychłego wprowadzenia Klauzuli 49 w 2004 r., obecności Sarbanes-Oxley i innych wpływowych skandali korporacyjnych w USA, właśnie w tych dwóch okresach (od 2003 do 2004 r. i od 2004 do 2005 r.) Indie były świadkiem niezwykłej tendencji w notowaniu spółek. Według SEBI, w latach 2004-2005 nastąpił spadek kapitalizacji spółek notowanych na giełdzie z 80% do 39% (patrz rys. 3). W latach 2004-2005 nastąpił również wzrost liczby spółek notowanych na giełdzie prywatnej z 16% do 61%. W latach 2004-2005 nie było żadnych wspólnych notowań, co oznacza spadek z 4 procent w latach 2003-2004. Dlaczego tak się stało, można spekulować, jednak pokazuje to przynajmniej, że mentalność korporacyjna w Indiach skłania się ku prywatyzacji. Tak więc pęd do prywatyzacji - jak czyni to wiele mniejszych spółek w USA, aby uniknąć sedna Sarbanes-Oxley - jest również widoczny w Indiach, aby uniknąć Klauzuli 49.

V. Wnioski

Indie są bardzo niezależnym krajem, a jednak będą wzorować się na reformach i lekcjach innych państw. Dzieje się tak, mimo że rządowa Narodowa Fundacja Corporate Governance trzyma się stwierdzenia Sir Adriana Cadbury'ego[79] że

Kodeks nadzoru korporacyjnego nie może być importowany z zewnątrz, musi być opracowany na podstawie doświadczeń danego kraju. Nie można narzucić sektorowi przedsiębiorstw obowiązku przestrzegania określonego kodeksu. Należy znaleźć równowagę, tak aby ład korporacyjny nie został osiągnięty kosztem rozwoju sektora przedsiębiorstw.

Wydaje się prawdopodobne, że Indie mogą obrać kurs podobny do tego, w którym mogą zmierzać Stany Zjednoczone. Przekierowanie kosztów związanych z sekcją 404 ustawy Sarbanes-Oxley wydaje się być coraz częstszym postulatem reformy. Podobnie, w Indiach reforma może być potrzebna na podobnej zasadzie, z wykorzystaniem zwolnienia opartego na progach kapitalizacji rynkowej. Bez takiej reformy Indie mogą stanąć w obliczu rosnących trudności, opierając się na "przybliżonych szacunkach [że]...500 największych spółek giełdowych, posiadających średnio dziewięciu członków w swoich radach nadzorczych, będzie musiało znaleźć 2500 nowych członków rad nadzorczych."[80]

Pomimo pędu do prywatyzacji, zarówno w USA jak i w Indiach, należy zauważyć, że może to być jedynie przejściowy trend. W obu krajach nastąpi prawdopodobnie ponowna stabilizacja notowań spółek publicznych. W Indiach, im więcej "bezpośrednich inwestycji zagranicznych [które] płynie do Indii [trwa], [tym bardziej] średnie firmy indyjskie powinny być bardziej skłonne do

przyjąć lepsze praktyki, aby uzyskać dostęp do kapitału zagranicznego".[81] Spółki pozyskają więcej kapitału dzięki notowaniom publicznym, a ich przynęta powinna zwiększyć przejrzystość korporacyjną w Indiach. Lekcja Indii - z dużą ilością aktywnie notowanych spółek - powinna pokazać ostateczny kompromis w rozwoju ciągłej reformy amerykańskiej ustawy Sarbanes-Oxley Act i jej ingerencji w stanowe prawo korporacyjne.

Wykresy i diagramy

Rysunek 1. Zagraniczne inwestycje instytucjonalne, 2004-2005. Indyjska Rada Papierów Wartościowych i Giełd (SEBI), Sprawozdanie roczne 2004-2005: CZĘŚĆ DRUGA: PRZEGLĄD TENDENCJI I DZIAŁALNOŚCI, p. 38. Znajduje się na stronie http://www.sebi.gov.in/annualreport/0405/Part2.pdf.

Rysunek 2. Ministerstwo Spraw Przedsiębiorstw, rząd Indii. WZROST SEKTOR PRZEDSIĘBIORSTW PAŹDZIERNIK. 2005. http://www.mca.gov.in/ MinistryWebsite/dca/corporategrowth/growth.html.

Rysunek 3. Udziały sektorów w całkowitej mobilizacji zasobów w latach 2004-2005. Indyjska Rada Papierów Wartościowych i Giełd (SEBI), Sprawozdanie roczne 2004-2005: CZĘŚĆ DRUGA: PRZEGLĄD TENDENCJI I DZIAŁALNOŚCI, p. 3. Znajduje się pod adresem. http://www.sebi.gov.in/ annualreport/0405/Part2.pdf.

[1] Newsweek, "India Rising", Fareed Zakaria, 6 marca 2006, s. 34.

[2] Id.

[3] Id.

[4] Zob. Thomas L. Friedman. Świat jest płaski: Krótka historia dwudziestego pierwszego wieku, Farrar, Straus and Giroux, 2005.

[5] Departament Stanu USA, Biuro Spraw Azji Południowej i Środkowej, grudzień 2005 r. Background Notes, znajdujące się na stronie http://www.state.gov/r/pa/ei/bgn/3454.htm.

[6] Zob. strona internetowa rządu Karnataki pod adresem http://www.karnataka.gov.in.

[7] Zob. stronę internetową rządu Indii "Know India", znajdującą się pod adresem: http://www.india.gov.in/knowindia /st_karnataka.php.

[8] Departament Stanu USA (uwaga 5)

[9] Indyjska Rada Papierów Wartościowych i Giełd (SEBI), Sprawozdanie roczne 2004-2005: CZĘŚĆ DRUGA: PRZEGLĄD TENDENCJI I DZIAŁALNOŚCI, p. 37. Znajduje się na stronie http://www.sebi.gov.in/annualreport/0405/Part2.pdf.

[10] Departament Stanu USA (uwaga 5); oraz "Czym są sankcje i co oznaczają". The Statesman (Indie). 14 maja 1998 r.

[11] Departament Stanu USA (uwaga 5)

[12] Newsweek, "India Rising", w którym zauważono, że Indie będą miały najszybciej rozwijającą się gospodarkę na świecie "w ciągu najbliższych 50 lat... ponieważ ich siła robocza nie będzie starzała się tak szybko jak inne", s. 34.

[13] Id.

[14] CFO.com, "India Still No. 1 Outsourcing Haven", Stephen Taub, 3 czerwca 2005. Znajduje się pod adresem http://www.cfo.com/article.cfm/4050685/c_4050702.

[15] Id.

[16] Id.

[17] Id.

[18] Saritha Rai, The New York Times, "Executives See U.S. Link as Crucial in India's Growth", 3 marca 2006 r.

[19] Id.

[20] Id.

[21] Id.

[22] Id.

[23] U.S. Departament Stanu (Uwaga 5).

[24] Ananya Mukherjee Reed; Associate Professor, Department of Political Science, York University, Toronto. Perspectives on the Indian Corporate Economy: Exploring the Paradox of Profits, St. Martin's Press (Palgrave), 2001, s. 91.

[25] Id na s. 83.

[26] Id.

[27] Id. na s. 83-98.

[28] Ministerstwo Spraw Spółek, Rząd Indii. Dokument koncepcyjny dotyczący ustawy o spółkach z 2004 r., str. 1, Zlokalizowane przy. http://www.mca.gov.in/MinistryWebsite/dca/common/conceptpaper.pdf.

[29] Newsweek, "India Rising"(patrz nota 12).

[30] Id.

[31] Ministerstwo Spraw Spółek, Rząd Indii. Sprawozdanie roczne Ministerstwa Spraw Przedsiębiorstw za lata 2004-2005, rozdział 1, s. 5. Znajduje się pod adresem. http://www.mca.gov.in/MinistryWebsite/dca/report/ annualreport2005/annualreport2005.html.

[32] Patrz nota 28, Dokument koncepcyjny, p. 1.

[33] Ministerstwo Spraw Spółek Wysoki Komitet, Rząd Indii, Zalecenia raportu komisji Naresh Chandra w sprawie audytu korporacyjnego i zarządzania (2002), Executive Summary. Znajduje się na stronie http://www.nfcgindia.org/library.htm.

[34] Patrz nota 27, Dokument koncepcyjny, p. 1.

[35] Instytut Finansów Międzynarodowych, Inc, raport grupy zadaniowej, luty 2006. Ład korporacyjny w Indiach: An Investor Perspective, p. 6. Znajduje się pod adresem. http://www.iif.com/data/public/ IIFCorpGovIndia_0206.pdf.

[36] Ministerstwo Spraw Spółek, rząd Indii, strona internetowa pod adresem http://www.mca.gov.in/ MinistryWebsite/dca/guidelines/guidelines.html.

[37] Instytut Finansów Międzynarodowych na s. 13 (zob. przyp. 35).

[38] Id. na str. 14.

[39] Id. na str. 15.

[40] Id. na str. 7.

[41] Id. na str. 10.

[42] Joseph F. Morrissey, Visiting Assistant Professor of Law Chicago-Kent College of Law. Columbia Przegląd prawa gospodarczego, "Catching the Culprits: Czy Sarbanes-Oxley wystarczy?", 2003 COLUM. BUS. L. REV. 801, 837-38.

[43] Kenji Taneda. Columbia Przegląd prawa gospodarczego, "SARBANES-OXLEY, FOREIGN ISSUERS AND UNITED STATES SECURITIES REGULATION", 2003 COLUM. BUS. L. REV. 715, 738.

[44] Id. na 738-39.

[45] Morrissey na 841 (patrz uwaga 42).

[46] Taneda na 743 (patrz uwaga 43).

[47] CIO.com, "Ask the Expert", Deborah Birnbach. Znajduje się przy http://www2.cio.com/ask/expert/ 2004/questions/question1918.html.

[48] Id.

[49] Tony A. Paredes, profesor nadzwyczajny prawa, Washington Univ. School of Law. "Enron: zarząd, ład korporacyjny i kilka myśli na temat roli Kongresu", Enron: korporacyjne fiasko i implikacje prawne, p. 517.

[50] Morrissey na 842 (patrz uwaga 42).

[51] Id.

[52] Bob Greenfield, prezes i dyrektor generalny NASDAQ, The Wall Street Journal, "It's Time to Pull Up Our SOX", 6 marca 2006; strona A14.

[53] Harvey L. Pitt, były przewodniczący SEC, Magazyn Forbes, "Trials And Tribulations Of Enron And S-Ox", Umieszczone na stronie http://www.forbes.com/columnists/2006/01/20/enron-sarbox-pitt-commentary-cx_hlp_0123harveypitt.html.

[54] Id.

[55] Id.

[56] Id.

[57] Joshua M. Koenig, Columbia Przegląd prawa gospodarczego, "KRÓTKA MAPA DROGOWA DO PRZEJŚCIA NA RYNEK PRYWATNY", 2004 COLUM. BUS. L. REV. 505, 506.

[58] Greenfield (patrz nota 52).

[59] Id.

[60] Id.

[61] Id.

[62] Koenig na 506 (patrz uwaga 57).

[63] Taneda na 736 (patrz uwaga 42).

[64] Id. na 739.

[65] Institute of International Finance, Inc. na str. 6 (patrz nota 35).

[66] Id.

[67] Wydawnictwo Szkoły Whartona, "Is Indian Business Ready for a Brave New World of Tough Corporate Governance?", Zamieszczone na stronie http://www.whartonsp.com/articles/printerfriendly.asp?p=433384.

[68] Institute of International Finance, Inc. na str. 16 (patrz nota 35).

[69] Id.

[70] Id.

[71] Id.

[72] Id. na str. 22.

[73] Id. na str. 8.

[74] Id. na str. 6.

[75] Id.

[76] Id.

[77] Id.

[78] Zob. Sahad P.V. Business Today. "Accounting standards are converging rapidly", 24 kwietnia 2005 r., Komentarze Jamesa S. Turleya, CEO Ernst & Young, który stwierdza również, że "Indie i Chiny będą największymi gospodarkami na świecie. Chcemy więc upewnić się, że jesteśmy tutaj liderami i utrzymać tę pozycję przez następne pięć, 10 lub 20 lat".

[79] Krajowa Fundacja Ładu Korporacyjnego. "Discussion Paper: Corporate Governance in India: Theory and Practice", luty 2004, sekcja 4, s. 9. Znajduje się pod adresem. http://www.nfcgindia.org /biblioteka/cgitp.pdf.

[80] Wharton Szkoła Publikacja (Patrz nota 67).

[81] Instytut Finansów Międzynarodowych (patrz nota 34).

Zapytaj nas

Twoje pytanie

Osiągnęli Państwo limit wiadomości, które można przesłać za pomocą tego formularza.