Een uit de kluis: INDIA EN V.S. CORPORATE GOVERNANCE VERGELIJKT: HET EFFECT VAN DE SARBANES-OXLEY ACT

April 3, 2021 Michael A. Harris

Het volgende is een onderzoeksopstel dat ik in 2005 heb geschreven toen ik rechten studeerde. In die tijd werkte ik als klerk bij een immigratie advocatenkantoor en had ik een jaar in L-1 visumaanvragen. Veel van de cliënten met wie ik werkte, kwamen uit India, en ik begon te leren hoe ik bedrijfsdocumenten uit India moest lezen. Toen ik dus een cursus over vergelijkend ondernemingsbestuur volgde en gevraagd werd een land en een onderdeel van zijn vennootschapsrecht te kiezen, koos ik India. Wat volgt is het essay, zonder verdere updates, samen met de presentatie die ik voor mijn klas gaf.

De snelle ontwikkeling van de Indiase bedrijfscultuur, die in de afgelopen 15 jaar "deel uitmaakte van het op één na snelst groeiende land ter wereld,"[1] is verbazingwekkend geweest. Voorspeld wordt dat de economische groei in het komende decennium nog zal toenemen en uiteindelijk de snelst groeiende ter wereld zal zijn.[2] Een studie van Goldman Sachs uit 2003 voorspelt "dat de Indiase economie over 10 jaar groter zal zijn dan die van Italië en over 15 jaar die van Groot-Brittannië zal hebben ingehaald. In 2040 zal het de op twee na grootste economie ter wereld hebben."[3] Wat India meemaakt is voor de Verenigde Staten misschien belangrijker dan de dreiging van overbrenging of outsourcing van Amerikaanse bedrijven, omdat het een gelegenheid biedt om een vergelijkbare bedrijfsomgeving te observeren die niet erg verschilt van die in de VS.

Toenemende globalisering of vervlakking van de wereldeconomie,[4] geleid door een zich ontwikkelende Amerikaanse economie en de toenemende beschikbaarheid van het internet, hebben landen als India ertoe gebracht zich op te werpen als nieuwe en opkomende leiders. De Republiek India heeft een geschatte bevolking van 1,1 miljard mensen, meer dan 15% van de wereldbevolking, met alleen China met meer mensen. India heeft bijna driemaal zoveel inwoners als de VS, maar geografisch is het slechts een derde van de omvang. India omvat 28 deelstaten, 7 uniegebieden en het nationale Capitol Territory (Delhi). Evenals de V.S. heeft India drie bestuurstakken - maar het systeem is gebaseerd op een Brits systeem dat het als kolonie heeft geërfd - en is gebaseerd op federalisme. Daar houden de overeenkomsten echter op, want de federale regering van India mag veel meer controle uitoefenen over haar deelstaten dan de VS.[5]

De sterke federale regering van India heeft volledige controle over de oprichting en regulering van bedrijfsentiteiten. De staten, die geen regels vaststellen voor de oprichting van vennootschappen, zijn evenwel zeer machtig geworden met hun eigen wetgeving om buitenlandse bedrijven aan te trekken. Staten zoals Karnataka, waar de grote stad Bangalore ligt, hebben laten zien dat zij in staat zijn andere gebieden van het bedrijfsleven te reguleren, zoals belastingverlichting, arbeidsvereisten en andere sectorspecifieke codes.[6] In Karnataka alleen al zijn 65 van 's werelds fortune 500 bedrijven gevestigd.[7] De hervormingen van de centrale regering zijn echter de directe reden voor de economische groei van India.

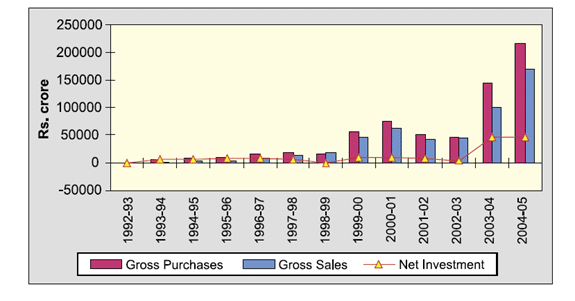

In 1991 heeft India hervormingen doorgevoerd op zijn markten voor investeringen en effectenbeurzen, alsmede op andere beperkte handels- en financiële gebieden.[8] Een van deze schijnbare veranderingen trad in 1992 in werking toen buitenlandse institutionele beleggers toestemming kregen om in Indiase effecten te beleggen.[9] Na 11 september maakte President Bush een einde aan de door de VS opgelegde sancties tegen India wegens zijn kernproeven van 1998, waardoor miljoenen dollars economische hulp, met inbegrip van financiering voor de ontwikkeling van India's effectenbeurs, werden tegengehouden.[10] Ironisch genoeg heeft dit India echter geen enorme schade berokkend, want in 1998 begonnen de buitenlandse kapitaalinvesteringen in India de pan uit te rijzen. Bovendien nam het aantal buitenlandse investeringen in India nog toe na de opheffing van de Amerikaanse sancties, met name na de goedkeuring van de Sarbanes-Oxley Act (SOX) en in een post-Enron tijdperk (zie figuur 1). Vandaag de dag zijn de VS "India's grootste handelspartner" en "India's grootste investeringspartner, met een aandeel van 171 miljoen ton".[11] Aangezien India blijft groeien, zowel in bevolkingsaantal als in economisch opzicht, zullen de jonge arbeidskrachten de ontwikkeling blijven stimuleren.[12] Hoe meer de VS dus inzicht krijgen in de redenen van India's groei, bijvoorbeeld door een vergelijking te maken van de reacties van bedrijven en markten in beide landen op elementen van verandering (d.w.z. het Enron-schandaal en SOX), des te beter zullen de VS toegerust zijn om hun huidige wetgeving aan te passen.

I. U.S. Uitbesteding: Trends en statistieken met betrekking tot India

Als gevolg van India's bevoorrechte status in de wereld is het uitgegroeid tot de grootste leverancier ter wereld van uitbesteed werk aan buitenlandse bedrijven.[13] In 2005 werd de totale waarde van outsourcing naar India "geschat op $17,2 miljard of 44 procent van het wereldwijde totaal, volgens een rapport van India's National Association of Software and Service Companies (NASSCOM).[14] ... Ongeveer 80 procent van de Fortune 500 bedrijven besteedden in 2004 ten minste één activiteit uit aan India, vergeleken met 60 procent in 2003, voegde het rapport eraan toe. NASSCOM's voorzitter, S. Ramadorai, voorspelt dat "India's marktaandeel zal groeien tot 51 procent in maart 2008..."[15] En verder wijst de Associated Press erop dat deze markttrend waarschijnlijk is beïnvloed omdat het salaris in India "voor softwareontwikkelaars tussen de $18 en $26 [per uur] ligt... vergeleken met $55 tot $65 per uur in de Verenigde Staten en Europa".[16] Momenteel zijn de grootste outsourcingconcurrenten van India Canada (marktaandeel 32 procent), China (4,9 procent) en Oost-Europese landen (4,5 procent).[17]

Enkele van de grootste uitbestede produkten in India zijn software-ontwikkeling, diensten op het gebied van telefoongesprekken met klanten, en fabricage.[18] In een rapport aan President Bush van de CEO's van 5 Amerikaanse bedrijven en 10 van de grootste Indiase bedrijven wordt gesteld dat meer Amerikaanse investeringen in India "de goedkope productie in dit land zou helpen verbeteren".[19] Toch zijn er meer Amerikaanse investeringen op komst, aangezien bedrijven als Cisco Systems, de grootste fabrikant van computernetwerken, "$1,16 miljard in India zal investeren, waardoor het aantal werknemers verdrievoudigt [in India], en bedrijven als Intel en Microsoft [hebben] snel [gereageerd] ... met hun eigen toezeggingen".[20] Cisco's CEO heeft verklaard dat het marktpotentieel van India Cisco in staat kan stellen om binnen vijf jaar de grootste Aziatische markt te zijn.[21] De suggestie van president Bush aan Amerikaanse en Indiase CEO's om een rapport op te stellen over de ontwikkeling van het bedrijfsleven tussen de twee landen is een bewijs "'dat Indiase en Amerikaanse bedrijven katalysatoren zijn voor een hechte relatie tussen de twee landen'".[22]

II. Samenvatting van de geschiedenis van het vennootschapsrecht in India

A. Het effect van de koloniale geschiedenis op het bedrijfsleven in India.

India is een land van vele verschillende culturen, met 17 grote talen, en is 's werelds grootste democratie. Het heeft gevochten om deze onderscheiding te verwerven. De Europese aanwezigheid in India dateert van de zeventiende eeuw, en in 1757 kregen de Britten de politieke controle over India.[23] Vóór de onafhankelijkheid van India van Groot-Brittannië in 1947 werd de industriële ontwikkeling van India sterk beperkt door het Britse economische beleid.[24] Van 1950 tot 1951 waren er personen die "meerdere bestuursmandaten en uitgebreide verweven bestuursmandaten bekleedden bij zowel Indiase als Britse bedrijven".[25] Uit een studie die in deze periode werd uitgevoerd, bleek dat "negen vooraanstaande Indiase industriële families bijna 600 bestuurs- of partnerschapsmandaten in de Indiase industrie hadden".[26] Naar aanleiding van de aanbevelingen van een in 1950 opgerichte Commissie Vennootschapsrecht heeft India in 1956 een herziene Vennootschapswet aangenomen, gebaseerd op de geschiedenis van de vele wetten die sedert 1908 waren aangenomen en waarmee werd getracht vennootschappen te reguleren.[27] Sindsdien is de vennootschapswet maar liefst 24 keer gewijzigd, waaronder ingrijpende wijzigingen in 1988 en 2002, maar de wet van 1956 blijft de basis voor de handhaving van bedrijfsentiteiten.[28]

Het postkoloniale India heeft fasen doorgemaakt van ernstig isolationisme, socialistische bewegingen en grote oorlogen (met name met Pakistan, dat in 1947 werd gevormd toen India in tweeën werd gesplitst). India heeft momenteel een van de grootste concentraties armen ter wereld. Het is een land dat "verschillende Silicon Valleys" mag bevatten, "maar het heeft ook drie Nigeria's in zich, meer dan 300 miljoen mensen die van minder dan een dollar per dag moeten rondkomen".[29] De middenklasse telt echter evenveel mensen en wordt steeds groter.[30] Zo is India ontstaan, met een recht dat diep geworteld is in het Engelse gewoonterecht, en met een ervaring die vergelijkbaar is met die van de V.S.

B. Hervormingen in het bedrijfsleven in India.

Als reactie op bedrijfsschandalen in de VS en juridische ontwikkelingen zoals Sarbanes-Oxley in de VS en de auditrichtlijn van de Europese Unie heeft het Indiase ministerie van Vennootschapszaken in 2003 de Nationale Stichting voor Corporate Governance (NFCG), een organisatie zonder winstoogmerk.[31] In 2003 keurde het ministerie van Vennootschapszaken een wijziging van de vennootschapswet goed, waarbij nieuwe wetten werden ingevoerd voor "[1] de onafhankelijkheid van accountants, [2] de relatie van accountants met het bestuur van de onderneming, en [3] onafhankelijke bestuurders met het oog op de verbetering van de corporate governance-praktijken in de bedrijfssector".[32] In 2003 heeft de Indiase regering, na bovengenoemde wijziging en verdere bestudering van Sarbanes-Oxley, meer wijzigingen in de wet voorgesteld en is zij begonnen met het opstellen van vele aanbevelingen.[33]

In 2004 publiceerde de Indiase regering, in reactie op de wetswijzigingen van het jaar voordien, een conceptdocument over vennootschapsrecht (wat de regelgevende instanties in de VS een voorstel voor nieuwe regelgeving en commentaar zouden noemen) in een poging om haar wetgeving verder te hervormen. Het conceptdocument beoogde wijzigingen op de volgende gebieden:

- Oprichting van de vennootschap en andere organisatorische aangelegenheden

- Boekhouding en audit

- Beheer van de vennootschap

- Bevoegdheden van Centrale regering inspectie en onderzoek van ondernemingen uit te voeren

- Reorganisatie van ondernemingen door fusie, consolidatie, enz.

- Opheffing van vennootschappen

- Andere zakelijke entiteiten die zich kunnen registreren

- Producentenvennootschappen, een afzonderlijke klasse van vennootschappen

- Buitenlandse vennootschappen, overtredingen en sancties en andere diverse bepalingen[34]

Uiteindelijk werden deze hervormingen afgetroefd door de Securities and Exchange Board of India (SEBI), toen deze zijn Clause 49-regeling afkondigde voordat de wijzigingen in de Companies Act konden worden doorgevoerd. Deskundigen stellen dat het initiatief van het SEBI-agentschap om het voortouw te nemen op dit gebied van corporate governance een betere optie is, omdat gevreesd werd dat er meer "bureaucratie" zou ontstaan als gevolg van een nieuwe consolidatie van de Companies Act-wetgeving.[35]

C. Huidig vennootschapsrecht in India.

Volgens de richtsnoeren van het ministerie van Vennootschapszaken omvatten de registratievereisten voor de oprichting van een nieuw bedrijf (1) Akte van oprichting en statuten, (2) Verklaring van overeenstemming, (3) Kennisgeving van de statutaire zetel van het bedrijf, (4) Namen van directeur, manager of secretaris.[36] Deze regels lijken sterk op de algemene vereisten om een vennootschap op te richten in de meeste staten van de V.S. Omdat de centrale regering van India echter de volledige macht heeft, heeft zij ook de "race naar de bodem" geëlimineerd die in veel vennootschapsstelsels in de V.S. voorkomt. Zoals de Indiase regeling van aandeelhouders stemrecht: "Volgens de Indiase regels en voorschriften, hebben alle aandeelhouders het recht om deel te nemen en te stemmen op algemene vergaderingen."[37] In India is het zo dat wanneer iemand "meer dan 15 procent van de aandelen of van de stemrechten verwerft, de verwerver een openbaar bod op aandelen [moet] doen en een fusie [moet] goedkeuren...[en] de regelgeving vereist een aandeelhoudersstem van 75 procent". [38] Het vennootschapsrecht vereist dat een jaarlijkse algemene vergadering (AGM) "elk jaar wordt gehouden en dat een oproeping tot de vergadering ten minste 21 dagen vóór de vergadering aan alle aandeelhouders wordt toegezonden. Naast de jaarlijkse algemene vergadering staat het vennootschapsrecht aandeelhouders die 10 procent van de stemrechten of het gestorte kapitaal in handen hebben toe een bijzondere of buitengewone algemene vergadering bijeen te roepen".[39] Zonder een machtige gecentraliseerde regering zouden de rechten van aandeelhouders in het land verschillen.

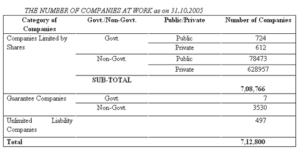

In oktober 2005 waren er in India bijna 80 000 niet-gouvernementele overheidsbedrijven actief geregistreerd (zie figuur 2). Wat particuliere ondernemingen betreft, zijn er momenteel meer dan 600 000 actief en geregistreerd. Voor Indiase bedrijven die in het buitenland zaken willen doen, is de drijfveer om zich aan nieuwe wettelijke voorschriften te onderwerpen niet hun eigen wetgeving, maar veeleer de effecten van een wereldmarkt.[40] Dit soort vrijwillige naleving wordt grotendeels gezien als een gevolg van trends op het gebied van corporate governance die erop gericht zijn de wereldwijde pogingen om transparanter te worden, te bevorderen. Een andere reden voor deze vrijwillige beweging in India is waarschijnlijk ook te wijten aan het trage rechtssysteem, dat er 10 tot 20 jaar over kan doen om een vonnis te vellen in het vennootschapsrecht.[41] Dit is zeker een duidelijk voordeel van het feit dat elke staat in de V.S. zijn eigen vennootschapsrecht beheert. Staten als Delaware, die een groot deel van de bedrijfsgeschiedenis omvatten, hebben dit gemakkelijk gemaakt. Met de ontwikkeling van Sarbanes-Oxley - een wet die door de federale regering is aangenomen - moet men zich afvragen of de V.S. op weg zijn naar een ondernemingsstelsel waarin de staatsrechtbanken de federale wetgeving interpreteren. En wordt een dergelijk systeem ook in India ontwikkeld? Dat wil zeggen, is er in India sprake van de groei van een bedrijfssysteem dat door de federale overheid wordt gereguleerd in samenwerking met de statenof zonder enige staatsinvloed.

III. Samenvatting van de Amerikaanse vennootschapswetgeving met betrekking tot Sarbanes-Oxley

A. Overzicht van Sarbanes-Oxley

Een belangrijk resultaat van de Sarbanes-Oxley Act (SOX) was de oprichting van een Accounting Oversight Board om toezicht te houden op de accountantscontroles van overheidsbedrijven die onder de effectenwetgeving van de VS vallen. De Accounting Oversight Board werd opgericht "als een particuliere organisatie zonder winstoogmerk om toezicht te houden op de accountantscontroles van overheidsbedrijven en "het openbaar belang te bevorderen met betrekking tot de opstelling van informatieve, accurate en onafhankelijke accountantsverslagen".[42] Sectie 301 van de Act schrijft de SEC voor dat elke onderneming die genoteerd is aan een effectenbeurs van de V.S. een auditcomité moet hebben "bestaande uit onafhankelijke bestuursleden dat rechtstreeks verantwoordelijk is voor de benoeming en vergoeding van en het toezicht op accountants...."[43] Sectie 407 heeft ook een aanvullende eis dat "ten minste één lid van het auditcomité een "financieel deskundige" moet zijn met ervaring op het gebied van U.S. GAAP [algemeen aanvaarde boekhoudbeginselen in de Verenigde Staten], of de redenen bekend moet maken waarom er geen dergelijke "financieel deskundige" in het auditcomité zitting heeft".[44] Sectie 302 bepaalt dat elke CEO en CFO in elk kwartaal- en jaarverslag moet verklaren dat "er niets misleidends in staat... [en] dat er in hun onderneming bijzondere interne controles zijn ingevoerd om ervoor te zorgen dat alle belangrijke informatie aan die functionaris bekend wordt gemaakt"[45]. Sectie 402 verbiedt naamloze vennootschappen "krediet te verlenen of te behouden of leningen te verstrekken aan directeuren en leidinggevende functionarissen".[46]

Sectie 404 kosten: Ondernemingen zijn verplicht verslag uit te brengen "over de doeltreffendheid van hun interne controles van de financiële verslaglegging en de begeleidende verklaringen zullen de onderneming en haar leidinggevenden blootstellen aan mogelijke burgerlijke en strafrechtelijke aansprakelijkheid indien zij onjuist zijn".[47] CEO's en CFO's kunnen een boete van 1,2 miljard euro of gevangenisstraf krijgen voor fouten, waaronder het nalaten om "in zijn verslag te bevestigen of er doeltreffende controles bestaan, en aan te geven welk kader het management heeft gebruikt om de doeltreffendheid te ontwerpen en te testen" en het niet melden van "belangrijke wijzigingen in de controles en eventuele belangrijke tekortkomingen... [die] de externe auditors [ook] moeten bevestigen en verklaren met betrekking tot de verklaringen van het management".[48]

Sectie 406 vereist dat een beursgenoteerde onderneming overeenkomstig de SEC's Securities Exchange Act Rules bekendmaakt of er een ethische gedragscode is aangenomen voor hogere financiële functionarissen dan wel een verklaring geeft voor het niet aannemen van een dergelijke code.[49] Sectie 906 bepaalt dat strafrechtelijke sancties zullen worden opgelegd aan "eenieder die opzettelijk en/of bewust deze certificeringsbepalingen overtreedt".[50] Wegens het kennisvereiste zullen potentiële eisers echter moeten bewijzen dat bedrijfsfunctionarissen daadwerkelijk wisten dat zij documenten vervalsten.[51] Volgens de huidige voorzitter en CEO van NASDAQ "heeft SOX dus het onbedoelde gevolg gehad dat er een 'race naar de bodem' is ontstaan van beurzen en bedrijven die voordeel zoeken via minder gevaar, minder regelgeving, minder kosten en minder gedoe."[52]

B. Hoe SOX te hervormen?

In 2005, een Financieel uitvoerend verslag over de toezichtsystemen over SOX heeft een enquête gehouden onder meer dan 200 "financiële executives en is tot de bevinding gekomen dat een aanzienlijke meerderheid van hen van mening is dat, na de invoering van de [SOX-controle] vereisten", zeer weinig zijn vruchten heeft afgeworpen.[53] Bijna de helft van de ondervraagden vindt dat "SOX-naleving heeft geleid tot minder risico op fraude en foutenen ze hebben nu een efficiëntere operatie."[54] Bovendien bleek uit een onderzoek van Ernst & Young uit 2005 dat "87%...een grotere verantwoordingsplicht en meer eigen verantwoordelijkheid voor controles constateerden".[55] Volgens voormalig SEC-voorzitter Harvey Pitt: "SOX heeft zeker en aanzienlijk hogere nalevingskosten voor bedrijven."[56]

SOX heeft zijn nut bewezen bij het tegengaan van corruptie in het bedrijfsleven van Amerika. De werkelijke voordelen zullen echter in de toekomst worden vastgesteld, voornamelijk als gevolg van een nieuwe privatiseringswedloop.[57] Het grootste obstakel voor overheidsbedrijven die SOX proberen toe te passen, zijn de kosten van Sectie 404.[58] Volgens de Wall Street Journal "kiest 90 procent van de internationale kleine ondernemingen die naar de beurs willen gaan, voor een notering in het buitenland wegens de kosten en de bezorgdheid in verband met SOX".[59] Het Advisory Committee on Smaller Public Companies van de SEC stelt dat er "een vrijstelling van Section 404 moet komen voor ondernemingen met een marktkapitalisatie van minder dan $128 miljoen en een omzet van minder dan $125 miljoen ... [en een gedeeltelijke vrijstelling voor ondernemingen] met een marktkapitalisatie tot $787 miljoen, zolang zij een omzet hebben van minder dan $250 miljoen".[60] Als deze vrijstellingen van kracht zouden zijn, zou volgens de SEC-commissie "de vrijgestelde [bedrijven] slechts 6% van de Amerikaanse marktkapitalisatie uitmaken, wat betekent dat Section 404 nog steeds volledig van toepassing zou zijn op 94% van de aandelenmarktkapitalisatie".[61]

Na de goedkeuring van SOX blijkt uit de statistieken dat overheidsbedrijven in de VS steeds vaker terugkeren naar een particuliere status. In de eerste acht maanden van 2003 "[waren] reeds zestig openbare bedrijven naar de beurs gegaan ... tegen negenenveertig in dezelfde periode in 2002 en tweeëndertig in 2001". ... Het aantal ondernemingen dat in de zestien maanden na de invoering van de Sarbanes-Oxley-wet naar de beurs ging, bedroeg 120, 30 procent meer dan in de periode van zestien maanden voor de invoering van de wet op 30 juli 2002."[62] SOX heeft het ook zeer moeilijk gemaakt voor internationale bedrijven die publiekelijk proberen te bestaan,[63] "[de] strikte vereisten van sectie 301...zijn slecht geschikt voor, en in sommige gevallen zelfs strijdig met, de wetten van het thuisland van veel buitenlandse [bedrijven]."[64]

IV. Indiase vennootschapsrechtelijke versie van "Sarbanes-Oxley" en daarmee verband houdende bepalingen

A. Overzicht

India heeft in zijn rechtsstelsel twee plaatsen waar een soort "Sarbanes-Oxley" (SOX) wet voorkomt: (1) de Companies Act (vennootschapswet) en (2) Clause 49, een verordening voor beursgenoteerde ondernemingen van de Securities and Exchange Board of India (SEBI), de Indiase commissie voor de effectenhandel. In 2002 heeft SEBI haar vereisten voor beursgenoteerde openbare ondernemingen herzien "met clausule 49, [met] verplichte en niet-verplichte bepalingen inzake corporate governance".[65] Na de invoering van SOX zijn de voorschriften voor beursgenoteerde ondernemingen in 2004 "opnieuw gewijzigd om er de volgens SEBI beste bepalingen van SOX in op te nemen".[66] Het ministerie van Ondernemingszaken is verantwoordelijk voor de handhaving van alle bepalingen van wetten van het SOX-type die onder zijn bevoegdheid vallen. De SEBI-hervormingen van 2004 werden van kracht op 1 januari 2006 en streefden net als SOX naar "meer transparantie in de manier waarop Indiase bedrijven zaken doen".[67]

B. Fundamentele kenmerken van de Indiase SOX-wetgeving: Raad van Bestuur.

Anders dan in de VS op grond van SOX, die een afzonderlijke auditcommissie vereist, eist de SEBI-commissie in India slechts dat de raden van bestuur van ondernemingen gedeeltelijk onafhankelijk zijn. SEBI's clausule 49 vereist "dat ten minste een derde van het bestuur niet met het dagelijks bestuur is belast en dat een meerderheid van dit bestuur onafhankelijk is".[68] Clausule 49 bepaalt bovendien dat ...[wanneer] de voorzitter van de raad een uitvoerend bestuurder is, 50% van de raad moet bestaan uit onafhankelijke bestuurders.[69] De onafhankelijkheid van de raad van bestuur wordt beperkt door het aantal onafhankelijke bestuurders in India.[70] De vennootschapswet vereist echter minder, en bepaalt "dat 33 procent van de leden van de raad of, indien dit meer is, twee leden aanwezig moeten zijn... en [er] is geen bepaling die specificeert of niet-uitvoerende of onafhankelijke leden aanwezig moeten zijn".[71] Volgens de Companies Act en Clausule 49 is een onafhankelijke bestuurder "een niet-uitvoerende bestuurder die:

i) afgezien van zijn vergoeding als bestuurder, geen belangrijke geldelijke betrekkingen of transacties met de vennootschap heeft

ii) geen banden heeft met de promotor of een leidinggevende persoon in het bestuur of een niveau lager dan het bestuur,

(iii) de voorbije drie jaar geen kaderlid is geweest,

iv) geen vennoot is of in de voorbije drie jaar geen vennoot is geweest van een wettelijk of intern accountantskantoor of van een kantoor dat adviesdiensten aan de vennootschap verleent,

(v) geen belangrijke leverancier, dienstverlener of klant is van de vennootschap of een verhuurder of lessee van de vennootschap die de onafhankelijkheid van de bestuurder kan aantasten,

vi) geen belangrijke aandeelhouder (die 2% of meer van de stemrechten in handen heeft) van de vennootschap is."[72]

Naast de eisen die India stelt aan onafhankelijke bestuurders, is voorgesteld om verdere hervormingen door te voeren, zoals "meer autonomie voor het management... [onafhankelijke] benoemingscomités op bestuursniveau om bestuurders te benoemen... [minder] bemoeienis van ministers uit de sector... [en] een [focus] op winstgevendheid door de beloning van het hoger management te koppelen aan prestaties".[73]

C. Fundamentele kenmerken van de Indiase SOX-wetgeving: Sancties

Wellicht in tegenstelling tot Sarbanes-Oxley lijken de sancties van clausule 49 niet streng te worden gehandhaafd. De zwaarste sanctie voor niet-naleving van de vereisten is dat een onderneming haar notering als verkoopbaar effect moet intrekken.[74] Omdat India er echter niet in slaagt regelmatig een bedrijf van de beurs te halen, omdat de SEBI vreest dat dit negatieve gevolgen zou hebben voor minderheidsaandeelhouders "doordat hun de mogelijkheid wordt ontnomen om de aandelenmarkten te verlaten,"[75] Clausule 49 blijkt moeilijk na te leven. Als gevolg van dit gebrek aan handhaving voldoet 20 procent van de aan de Bombay Stock Exchange (een van de twee grootste effectenbeurzen van India) genoteerde ondernemingen, oftewel meer dan 1.000 ondernemingen, niet aan de voorschriften.[76] Ondanks het feit dat deze 20 procent slechts "minder dan 5 procent van de totale marktkapitalisatie vertegenwoordigt en weinig of geen handelsvolume heeft, doet de terughoudendheid van de regelgevers om op te treden tegen afwijkende bedrijven bezorgdheid rijzen over de handhavings- en toezichtmechanismen in het land".[77] Hoewel clausule 49 nog steeds een werk-in-uitvoering is, toont zij toch aan dat India hervormingen zal blijven doorvoeren.[78]

D. Gevolgen van clausule 49: Rush Back to Privatization? Trends in buitenlandse institutionele beleggers in India.

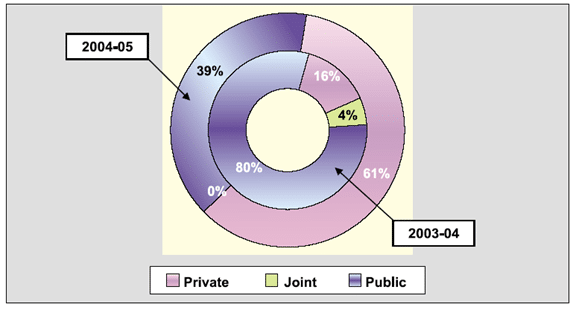

Zoals wordt geïllustreerd door de toenemende trend in de VS dat overheidsbedrijven terugkeren naar een particuliere status, zou hetzelfde kunnen worden gezegd van Indiase overheidsbedrijven. India heeft het grootste aantal beursgenoteerde ondernemingen ter wereld, zoals blijkt uit figuur 2 hieronder. Bovendien heeft India, sinds de nakende invoering van clausule 49 in 2004, de aanwezigheid van Sarbanes-Oxley en andere invloedrijke bedrijfsschandalen in de VS, juist in deze twee perioden (van 2003-2004 en 2004-2005) een ongewone trend in de beursnotering van ondernemingen gekend. Volgens de SEBI is in 2004-2005 de kapitalisatie van beursgenoteerde ondernemingen gedaald van 80 procent tot 39 procent (zie figuur 3). In 2004-2005 nam het aantal niet-genoteerde ondernemingen toe van 16% tot 61%. In 2004-2005 waren er geen gezamenlijke beursnoteringen, tegen 4 procent in 2003-2004. Over de vraag waarom dit is gebeurd, kan worden gespeculeerd, maar het toont in ieder geval aan dat het bedrijfsleven in India de voorkeur geeft aan privatisering. Het is dus duidelijk dat er in India een rush is naar privatisering - zoals veel kleinere bedrijven in de VS doen om de kern van Sarbanes-Oxley te omzeilen - om clausule 49 te omzeilen.

V. Conclusie

India is in hoge mate een onafhankelijk land, maar het zal zich toch laten leiden door de hervormingen en lessen van andere landen. Dit is zo ondanks het feit dat de Nationale Stichting voor Corporate Governance van de regering zich aansluit bij de verklaring van Sir Adrian Cadbury[79] dat

Een code voor corporate governance kan niet van buitenaf worden geïmporteerd, maar moet worden ontwikkeld op basis van de ervaring van het land. Het bedrijfsleven kan niet worden gedwongen een bepaalde code te volgen. Er moet een evenwicht worden gevonden zodat corporate governance niet wordt bereikt ten koste van de groei van de bedrijfssector.

Het lijkt waarschijnlijk dat India een soortgelijke koers zal volgen als de VS. De roep om hervorming lijkt steeds luider te klinken als men de kosten wil afwentelen die verbonden zijn aan sectie 404 van de Sarbanes-Oxley Act. Ook in India zou een hervorming op een soortgelijke basis nodig kunnen zijn, waarbij gebruik wordt gemaakt van een vrijstelling op basis van de marktkapitalisatiedrempels. Zonder een dergelijke hervorming kunnen de problemen in India toenemen, op basis van een "ruwe schatting [dat] ... de top 500 van beursgenoteerde ondernemingen, met gemiddeld negen bestuursleden, 2 500 nieuwe bestuursleden zullen moeten vinden".[80]

Ondanks de stormloop op privatisering in de VS en India moet worden opgemerkt dat het wellicht slechts om een tijdelijke trend gaat. In beide landen zullen de beursnoteringen van overheidsbedrijven zich waarschijnlijk uiteindelijk weer stabiliseren. In India zouden middelgrote Indiase bedrijven meer bereid moeten zijn om te privatiseren naarmate er meer "directe buitenlandse investeringen naar India [blijven] stromen".

om betere praktijken te hanteren om toegang te krijgen tot buitenlands kapitaal."[81] Bedrijven zullen meer kapitaal aantrekken door een openbare notering, en de aantrekkingskracht daarvan zou de transparantie van het bedrijfsleven in India moeten verbeteren. De les van India - met zijn grote aantal actieve beursgenoteerde ondernemingen - zou een uiteindelijk compromis moeten zijn in de ontwikkeling van de voortdurende hervorming van de Sarbanes-Oxley Act in de Verenigde Staten en de inmenging ervan in de vennootschapswetgeving van de staten.

Figuur Grafieken

Figuur 1. Buitenlandse institutionele investeringen, 2004-2005. Securities & Exchange Board of India (SEBI), Jaarverslag 2004-2005: DEEL TWEE: OVERZICHT VAN TENDENSEN EN VERRICHTINGEN, p. 38. Te vinden op http://www.sebi.gov.in/annualreport/0405/Part2.pdf.

Figuur 2. Ministerie van Ondernemingszaken, regering van India. GROEI VAN BEDRIJFSSECTOR TIJDENS OKTOBER. 2005. http://www.mca.gov.in/ MinistryWebsite/dca/corporategrowth/growth.html.

Figuur 3. Sectoraandelen in de totale beschikbaarstelling van middelen 2004-2005. Securities & Exchange Board of India (SEBI), Jaarverslag 2004-2005: DEEL TWEE: OVERZICHT VAN TENDENSEN EN VERRICHTINGEN, p. 3. Te vinden op http://www.sebi.gov.in/ jaarverslag/0405/Part2.pdf.

[1] NewsweekIndia Rising", Fareed Zakaria, 6 maart 2006, p. 34.

[2] Id.

[3] Id.

[4] Zie Thomas L. Friedman. De wereld is plat: een korte geschiedenis van de eenentwintigste eeuw, Farrar, Straus and Giroux, 2005.

[5] U.S. Department of State, Bureau voor Zuid- en Centraal-Aziatische Zaken, december 2005 Achtergrondnota's, te vinden op http://www.state.gov/r/pa/ei/bgn/3454.htm.

[6] Zie de website van de regering van Karnataka op http://www.karnataka.gov.in.

[7] Zie de "Know India"-website van de Indiase regering, die te vinden is op: http://www.india.gov.in/knowindia /st_karnataka.php.

[8] U.S. Dept of State (Noot 5)

[9] Securities & Exchange Board of India (SEBI), Jaarverslag 2004-2005: DEEL TWEE: OVERZICHT VAN TENDENSEN EN VERRICHTINGEN, p. 37. Te vinden op http://www.sebi.gov.in/annualreport/0405/Part2.pdf.

[10] U.S. Dept of State (noot 5); en "Wat de sancties zijn en wat ze betekenen". The Statesman (India). 14 mei 1998.

[11] U.S. Dept of State (Noot 5)

[12] NewsweekIndia Rising", waarin wordt opgemerkt dat India de snelst groeiende economie ter wereld zal hebben "in de komende 50 jaar ... omdat zijn beroepsbevolking niet zo snel zal verouderen als andere", blz. 34.

[13] Id.

[14] CFO.com, "India nog steeds nr. 1 Outsourcing Haven", Stephen Taub, 3 juni 2005. Te vinden op http://www.cfo.com/article.cfm/4050685/c_4050702

[15] Id.

[16] Id.

[17] Id.

[18] Saritha Rai, The New York Times"Executives see U.S. Link as Crucial in India's Growth", 3 maart 2006.

[19] Id.

[20] Id.

[21] Id.

[22] Id.

[23] V.S. Dept of State (noot 5).

[24] Ananya Mukherjee Reed; universitair hoofddocent, Departement Politieke Wetenschappen, York University, Toronto. Perspectieven op de Indiase bedrijfseconomie: Het verkennen van de paradox van de winstSt. Martin's Press (Palgrave), 2001, blz. 91.

[25] Id op blz. 83.

[26] Id.

[27] Id. op blz. 83-98.

[28] Ministerie van Ondernemingszaken, regering van India. Conceptnota over de vennootschapswet van 2004, p. 1, Gevestigd op http://www.mca.gov.in/MinistryWebsite/dca/common/conceptpaper.pdf.

[29] Newsweek"India Rising" (zie noot 12).

[30] Id.

[31] Ministerie van Ondernemingszaken, regering van India. Jaarverslag van het ministerie van Vennootschapszaken 2004-2005Hoofdstuk 1, p. 5. Te vinden op http://www.mca.gov.in/MinistryWebsite/dca/report/ jaarverslag2005/jaarverslag2005.html.

[32] Zie noot 28, Concept Paper, p. 1.

[33] Ministerie van Ondernemingszaken Hoog Comité, regering van India, Aanbevelingen van het verslag van de commissie Naresh Chandra over Corporate Audit en Bestuur (2002)Samenvatting. Te vinden op http://www.nfcgindia.org/library.htm.

[34] Zie noot 27, Concept Paper, p. 1.

[35] Institute of International Finance, Inc., Task Force Report, februari 2006. Corporate Governance in India: Een beleggersperspectief, p. 6. Te vinden op http://www.iif.com/data/public/ IIFCorpGovIndia_0206.pdf.

[36] Ministerie van Ondernemingszaken, Indiase regering, Website http://www.mca.gov.in/ MinistryWebsite/dca/guidelines/guidelines.html.

[37] Institute of International Finance op blz. 13 (zie noot 35).

[38] Id. op blz. 14.

[39] Id. op blz. 15.

[40] Id. op blz. 7.

[41] Id. op blz. 10.

[42] Joseph F. Morrissey, gastdocent rechten aan het Chicago-Kent College of Law. Columbia Tijdschrift voor ondernemingsrecht"Het vangen van de schuldigen: Is Sarbanes-Oxley genoeg?", 2003 COLUM. BUS. L. REV. 801, 837-38.

[43] Kenji Taneda. Columbia Tijdschrift voor ondernemingsrechtSARBANES-OXLEY, BUITENLANDSE EMITTENTEN EN EFFECTENREGULERING VAN DE VERENIGDE STATEN, 2003 COLUM. BUS. L. REV. 715, 738.

[44] Id. op 738-39.

[45] Morrissey op 841 (zie noot 42).

[46] Taneda, 743 (zie noot 43).

[47] CIO.com"Vraag het de expert", Deborah Birnbach. Gevestigd op http://www2.cio.com/ask/expert/ 2004/questions/question1918.html.

[48] Id.

[49] Tony A. Paredes, universitair hoofddocent rechten, Washington Univ. School of Law. "Enron: De Raad van Bestuur, Corporate Governance, en enkele gedachten over de rol van het Congres", Enron: bedrijfsfiasco's en juridische implicaties, p. 517.

[50] Morrissey op 842 (zie noot 42).

[51] Id.

[52] Bob Greenfield, voorzitter en CEO van NASDAQ, The Wall Street Journal, "Het is tijd om onze SOX op te trekken", 6 maart 2006; pagina A14.

[53] Harvey L. Pitt, voormalig voorzitter van de SEC, Forbes Magazine"Proeven en beproevingen van Enron en S-Ox", te vinden op http://www.forbes.com/columnists/2006/01/20/enron-sarbox-pitt-commentary-cx_hlp_0123harveypitt.html.

[54] Id.

[55] Id.

[56] Id.

[57] Joshua M. Koenig, Columbia Tijdschrift voor ondernemingsrecht, "A BRIEF ROADMAP TO GOING PRIVATE", 2004 COLUM. BUS. L. REV. 505, 506.

[58] Greenfield (zie noot 52).

[59] Id.

[60] Id.

[61] Id.

[62] Koenig op 506 (zie noot 57).

[63] Taneda, 736 (zie noot 42).

[64] Id. op 739.

[65] Institute of International Finance, Inc. op blz. 6 (zie noot 35).

[66] Id.

[67] Wharton School UitgeverijIs het Indiase bedrijfsleven klaar voor een nieuwe wereld van streng ondernemingsbestuur?", te vinden op http://www.whartonsp.com/articles/printerfriendly.asp?p=433384.

[68] Institute of International Finance, Inc. op blz. 16 (zie noot 35).

[69] Id.

[70] Id.

[71] Id.

[72] Id. op blz. 22.

[73] Id. op blz. 8.

[74] Id. op blz. 6.

[75] Id.

[76] Id.

[77] Id.

[78] Zie Sahad P.V. Zaken vandaag. "Accounting standards are converging rapidly", 24 april 2005, Commentaar van James S. Turley, CEO van Ernst & Young, die ook stelt dat "India en China de grootste economieën ter wereld zullen worden. We willen er dus voor zorgen dat we hier leiders zijn en die positie de komende vijf, tien of twintig jaar behouden."

[79] Nationale Stichting voor Corporate Governance. "Discussion Paper: Corporate Governance in India: Theorie en praktijk", februari 2004, deel 4, blz. 9. Te vinden op http://www.nfcgindia.org /library/cgitp.pdf.

[80] Wharton School Uitgeverij (Zie noot 67).

[81] Instituut voor Internationale Financiën (zie toelichting 34).