Una din boltă: INDIA ȘI SUA - GUVERNANȚA CORPORATIVĂ COMPARATĂ: EFECTUL LEGII SARBANES-OXLEY

3 aprilie 2021 | De Michael A. Harris

Ceea ce urmează este un eseu de cercetare scris de mine în 2005, când eram la Facultatea de Drept. La acea vreme lucram ca funcționar într-o firmă de avocatură în domeniul imigrației și lucram de un an în Petiții de viză L-1. Mulți dintre clienții cu care lucram erau din India și am început să învăț cum să citesc registrele corporative din India. Așa că, atunci când am urmat un curs de guvernanță corporativă comparată și mi s-a cerut să aleg o țară și un domeniu din legislația sa corporativă, am ales India. Ceea ce urmează este eseul, fără alte actualizări, împreună cu prezentarea pe care am făcut-o în fața clasei mele.

Dezvoltarea rapidă a culturii corporatiste din India, care în ultimii 15 ani "a fost [o parte din] a doua țară cu cea mai rapidă creștere din lume".[1] a fost uimitor. Se preconizează că rata sa de creștere economică va crește și mai mult în următorul deceniu și că va ajunge să fie cea mai rapidă din lume.[2] Un studiu realizat în 2003 de Goldman Sachs prevede că "în 10 ani economia Indiei va fi mai mare decât cea a Italiei, iar în 15 ani o va depăși pe cea a Marii Britanii". Până în 2040 se va mândri cu a treia cea mai mare economie din lume".[3] Ceea ce experimentează India este poate mai important pentru Statele Unite decât amenințarea corporațiilor americane de a se muta peste hotare sau de a externaliza, deoarece reprezintă o oportunitate de a observa un mediu corporatist comparabil, care nu este foarte diferit de cel din SUA.

Creșterea globalizării sau aplatizarea economiei mondiale,[4] condus de o economie americană în evoluție și de disponibilitatea tot mai mare a internetului, a făcut ca țări precum India să apară ca lideri noi și în ascensiune. Republica India are o populație estimată la 1,1 miliarde de locuitori, mai mult de 15% din populația mondială, doar China având mai mulți locuitori. India are o populație de aproape trei ori mai mare decât cea a Statelor Unite, însă, din punct de vedere geografic, este doar o treime mai mare. India include 28 de state, 7 teritorii ale uniunii și Teritoriul Național al Capitoliului (Delhi). La fel ca și SUA, India are trei ramuri ale guvernului - însă sistemul său se bazează pe un sistem britanic moștenit în calitate de colonie - și se bazează pe federalism. Cu toate acestea, asemănările se termină aici, deoarece guvernului federal indian i se permite să exercite mult mai mult control asupra statelor sale decât în SUA.[5]

Guvernul federal puternic al Indiei permite un control complet asupra formării și reglementării entităților comerciale. Cu toate acestea, statele, care nu stabilesc nicio regulă de constituire a societăților, au devenit foarte puternice în propria legislație pentru a atrage societăți străine. Statele, precum Karnataka, care conține marele oraș Bangalore, au demonstrat capacitatea de a reglementa alte domenii ale vieții corporative, cum ar fi scutirea de impozite, cerințele privind forța de muncă și alte coduri specifice industriei.[6] Numai Karnataka "găzduiește 65 dintre cele 500 de companii din lume care fac parte din Fortune 500".[7] Cu toate acestea, reformele guvernului central sunt motivul direct al creșterii economice a Indiei.

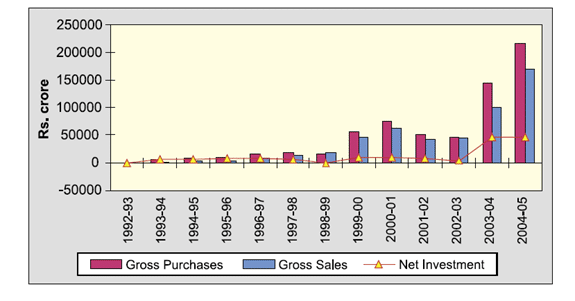

În 1991, India a realizat reforme pe piețele de investiții și de schimb de valori mobiliare, precum și în alte domenii comerciale și financiare cu restricții.[8] Una dintre aceste schimbări aparente a intrat în vigoare în 1992, când investitorilor instituționali străini li s-a permis să investească în valori mobiliare indiene.[9] După 11 septembrie, președintele Bush a pus capăt sancțiunilor impuse de SUA împotriva Indiei pentru testele nucleare din 1998, care au oprit milioane de dolari în ajutor economic, inclusiv finanțarea pentru dezvoltarea pieței bursiere a Indiei.[10] Cu toate acestea, în mod ironic, acest lucru nu a afectat foarte mult India, deoarece în 1998 investițiile de capital străin au început să crească vertiginos. Mai mult, India a înregistrat investiții străine și mai mari după eliminarea sancțiunilor americane, mai ales după adoptarea Legii Sarbanes-Oxley (SOX) și în era post-Enron (a se vedea figura 1). În prezent, SUA se situează ca "cel mai mare partener comercial al Indiei" și "cel mai mare partener de investiții al acesteia, cu o cotă de 17%".[11] Pe măsură ce India continuă să crească, atât din punct de vedere demografic, cât și economic, forța sa de muncă tânără va continua să stimuleze dezvoltarea.[12] Astfel, cu cât SUA înțeleg mai bine motivele creșterii Indiei, de exemplu prin compararea răspunsurilor întreprinderilor și ale pieței din ambele țări la elementele de schimbare (de exemplu, scandalul Enron și SOX), cu atât SUA vor fi mai bine echipate pentru a-și adapta legislația actuală.

I. Externalizarea în SUA: Tendințe și statistici privind India

Ca urmare a statutului favorit al Indiei în lume, aceasta a ajuns să devină cel mai mare furnizor din lume de locuri de muncă externalizate pentru corporațiile străine.[13] În 2005, valoarea totală a externalizării în India a fost "estimată la $17,2 miliarde de euro sau 44% din totalul mondial, potrivit unui raport al Asociației Naționale a Companiilor de Software și Servicii (NASSCOM) din India.[14] ... Aproximativ 80 la sută din Fortuna 500 de companii au externalizat cel puțin o operațiune în India în 2004, față de 60% în 2003, adaugă raportul." Președintele NASSCOM, S. Ramadorai, preconizează că "cota de piață a Indiei se va extinde la 51% până în martie 2008...".[15] În plus, Associated Press subliniază că această tendință a pieței a fost probabil influențată de faptul că salariul din India "pentru lucrătorii din domeniul dezvoltării de software variază între $18 și $26 [pe oră]... în comparație cu $55 și $65 pe oră în Statele Unite și Europa".[16] În prezent, cei mai mari concurenți ai Indiei în materie de externalizare sunt Canada (32% din piață), China (4,9%) și țările din Europa de Est (4,5%).[17]

Unele dintre cele mai mari produse externalizate din India sunt dezvoltarea de software, serviciile de comunicații telefonice pentru clienți și producția.[18] Într-un raport adresat președintelui Bush de către directorii executivi a 5 corporații americane și 10 dintre cele mai mari corporații indiene, s-a afirmat că o investiție americană mai substanțială în India ar "ajuta la modernizarea producției cu costuri reduse".[19] Cu toate acestea, o creștere a investițiilor americane este pe drum, deoarece companii precum Cisco Systems, cel mai mare producător de rețele de calculatoare, "va investi $1,16 miliarde de dolari în India, triplându-și forța de muncă [în India], iar companii precum Intel și Microsoft [au] reacționat rapid [răspunzând]... cu propriile lor angajamente".[20] Directorul general al Cisco a declarat că potențialul pieței indiene ar putea face din India cea mai mare piață asiatică a Cisco în cinci ani.[21] Sugestia președintelui Bush ca directorii americani și indieni să prezinte un raport privind dezvoltarea corporativă între cele două țări este o dovadă "'că întreprinderile indiene și americane sunt catalizatori pentru o relație strânsă între cele două țări'".[22]

II. Rezumat al istoriei dreptului societăților comerciale în India

A. Efectul istoriei coloniale asupra societăților din India.

India este o țară cu multe culturi diferite, cu 17 limbi principale și este cea mai mare democrație din lume. Ea a luptat pentru a obține această distincție. Prezența europeană în India datează din secolul al XVII-lea, iar în 1757 britanicii au obținut controlul politic asupra Indiei.[23] Înainte de independența Indiei față de Marea Britanie, în 1947, dezvoltarea industrială a Indiei a fost puternic restricționată de politicile economice britanice.[24] Din 1950 până în 1951, au existat persoane care dețineau "mai multe funcții de director și numeroase funcții de director interlocking atât în cadrul firmelor indiene, cât și în cele britanice".[25] Un studiu realizat în această perioadă a arătat că "nouă familii industriale indiene de top dețineau aproape 600 de posturi de director sau parteneriate în industria indiană".[26] Ca urmare a recomandărilor unui comitet pentru dreptul societăților comerciale format în 1950, India a adoptat în 1956 o lege revizuită a societăților comerciale, bazată pe istoricul numeroaselor legi adoptate începând cu 1908, care au încercat să reglementeze societățile comerciale.[27] De atunci, Legea privind societățile comerciale a fost modificată de 24 de ori, inclusiv cu modificări majore în 1988 și 2002, însă Legea din 1956 rămâne baza pentru punerea în aplicare a legii privind entitățile comerciale.[28]

India postcolonială a trecut prin faze de izolaționism sever, mișcări socialiste și războaie majore (în special cu Pakistanul, care a fost format în 1947, când India a fost împărțită în două). În prezent, India are unele dintre cele mai mari concentrații de săraci din lume. Este o țară care poate conține "mai multe Silicon Valleys, dar are și trei Nigerii în interiorul ei, peste 300 de milioane de oameni care trăiesc cu mai puțin de un dolar pe zi".[29] Cu toate acestea, clasa de mijloc este la fel de numeroasă și este în creștere puternică.[30] Astfel, India a apărut cu o legislație adânc înrădăcinată în dreptul comun englez și cu o experiență similară celei din SUA.

B. Reformele corporative în India.

În 2003, ca răspuns la scandalurile corporatiste din SUA și la evoluțiile juridice, cum ar fi Sarbanes-Oxley în SUA și Directiva de audit a Uniunii Europene, Ministerul indian al Afacerilor Societății a creat Fundația Națională pentru Guvernanță Corporativă (NFCG), o organizație non-profit.[31] Apoi, în 2003, Ministerul Afacerilor Societății a adoptat un amendament la Legea societăților comerciale care a creat noi legi pentru "[1] independența auditorilor, [2] relația auditorilor cu conducerea societății și [3] administratorii independenți, în vederea îmbunătățirii practicilor de guvernanță corporativă în sectorul corporativ".[32] În 2003, după modificarea de mai sus și un studiu mai aprofundat al legii Sarbanes-Oxley, guvernul indian a propus mai multe modificări ale legii și a început să elaboreze numeroase recomandări.[33]

În 2004, ca răspuns la modificările aduse legislației sale în anul precedent, guvernul indian a publicat un document conceptual privind dreptul societăților comerciale (ceea ce agențiile de reglementare din SUA ar numi o propunere pentru o nouă reglementare și un comentariu), în încercarea de a-și reforma în continuare legislația. Documentul conceptual urmărea să aducă modificări în următoarele domenii:

- Constituirea societății și alte aspecte organizatorice

- Conturi și audit

- Conducerea societății

- Competențe ale Guvernul central să efectueze inspecții și anchete la societățile comerciale

- Reorganizarea companiilor prin fuziune, consolidare etc.

- Lichidarea societăților comerciale

- Alte entități comerciale care se pot înregistra

- Societăți producătoare, o categorie separată de societăți

- Societăți străine, infracțiuni și sancțiuni și alte dispoziții diverse[34]

În cele din urmă, aceste reforme au fost anulate de Securities and Exchange Board of India (SEBI), care a promulgat regulamentul Clauza 49 înainte ca modificările aduse Legii societăților comerciale să poată avea loc. Experții afirmă că inițiativa agenției SEBI de a prelua conducerea în acest domeniu al guvernanței corporative este o opțiune mai bună, deoarece se temea că o nouă consolidare a legislației Companies Act ar fi generat mai multă "birocrație".[35]

C. Legea actuală a societăților comerciale din India.

Conform liniilor directoare ale Ministerului Afacerilor Societății, cerințele de înregistrare pentru constituirea unei noi societăți includ: (1) Actul constitutiv și statutul societății, (2) Declarația de conformitate, (3) Notificarea sediului social al societății, (4) Numele directorului, managerului sau secretarului.[36] Aceste reguli sunt foarte asemănătoare cu cerințele generale pentru constituirea unei societăți în majoritatea statelor din SUA. Cu toate acestea, deoarece guvernul central al Indiei are putere deplină, a eliminat și "cursa spre inferioritate", inclusiv în multe dintre sistemele de constituire din SUA. Cum ar fi reglementarea indiană privind drepturile de vot ale acționarilor: "în conformitate cu normele și reglementările indiene, toți acționarii au dreptul de a participa și de a vota la adunările generale".[37] În India, atunci când cineva dobândește "mai mult de 15% din acțiuni sau drepturi de vot, este necesar ca dobânditorul [să] facă o ofertă publică de acțiuni și să aprobe o fuziune... [și] reglementările impun un vot al acționarilor de 75%". [38] Legea privind societățile comerciale prevede că o adunare generală anuală (AGA) "trebuie să aibă loc în fiecare an și că o convocare a adunării trebuie trimisă tuturor acționarilor cu cel puțin 21 de zile înainte de adunare. În plus față de AGA, Legea societăților comerciale permite acționarilor care controlează 10% din drepturile de vot sau din capitalul vărsat să convoace o adunare generală specială sau extraordinară (AGE)."[39] Fără un guvern puternic și centralizat, drepturile acționarilor ar varia de la o țară la alta.

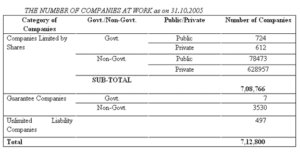

În octombrie 2005, existau aproape 80 000 de societăți publice neguvernamentale înregistrate în mod activ în India (a se vedea figura 2). În ceea ce privește societățile private, peste 600 000 sunt în prezent active și înregistrate. Pentru companiile indiene care doresc să facă afaceri în afara țării, impulsul pentru a se supune noilor cerințe de reglementare nu este reprezentat de propria lege, ci mai degrabă de efectele unei piețe globale.[40] Acest tip de conformare voluntară este considerat în mare măsură un rezultat datorat tendințelor de guvernanță corporativă care au ca scop promovarea încercărilor la nivel mondial de a deveni mai transparente. Un alt motiv al acestei mișcări voluntare în India se datorează probabil și sistemului judiciar lent, care poate dura între 10 și 20 de ani pentru a da un verdict în dreptul societăților comerciale.[41] Acest lucru demonstrează cu siguranță un beneficiu clar al faptului că fiecare stat din SUA își administrează propriul drept societar. State precum Delaware, care cuprinde un volum mare de istorie corporatistă, au facilitat acest lucru. Astfel, odată cu dezvoltarea legii Sarbanes-Oxley - o lege adoptată de guvernul federal - trebuie să ne întrebăm dacă SUA se îndreaptă spre un sistem corporativ în care instanțele de stat vor interpreta legea federală. Mai mult, se dezvoltă acest tip de sistem și în India? Adică, India se confruntă cu dezvoltarea unui sistem corporatist reglementat de guvernul federal? în colaborare cu statele, sau fără nicio influență din partea statului.

III. Rezumat al legislației corporative din SUA privind Sarbanes-Oxley

A. Prezentare generală a legii Sarbanes-Oxley

Un rezultat semnificativ al Legii Sarbanes-Oxley (SOX) a fost implementarea unui Consiliu de supraveghere contabilă pentru a supraveghea auditurile companiilor publice care fac obiectul legilor americane privind valorile mobiliare. Consiliul a fost pus în aplicare "pentru a fi o organizație privată fără scop lucrativ care să supravegheze auditurile companiilor publice și "să promoveze interesul public în ceea ce privește întocmirea unor rapoarte de audit informative, exacte și independente"."[42] Secțiunea 301 din Lege obligă SEC să solicite oricărei societăți listate la o bursă de valori din SUA să aibă un comitet de audit "format din membri independenți ai consiliului de administrație, care să fie direct responsabil pentru numirea, remunerarea și supravegherea auditorilor....".[43] Secțiunea 407 are, de asemenea, o cerință suplimentară conform căreia "cel puțin un membru al comitetului de audit trebuie să fie un "expert financiar" cu experiență în GAAP [principiile contabile general acceptate în Statele Unite] sau să prezinte motivele pentru care nu există un astfel de "expert financiar" care să facă parte din comitetul de audit."[44] Secțiunea 302 specifică faptul că fiecare director general și director financiar trebuie să certifice în fiecare raport trimestrial și anual că "nu conține nimic înșelător... [și] că în cadrul companiei lor au fost instituite controale interne specifice pentru a se asigura că toate informațiile importante vor fi aduse la cunoștința acestui responsabil"[45]. Secțiunea 402 interzice societăților publice "să acorde sau să mențină credite sau să acorde împrumuturi directorilor și directorilor executivi".[46]

Secțiunea 404 Costuri: Companiile sunt obligate să întocmească rapoarte "cu privire la eficacitatea controalelor sale interne privind raportarea financiară, iar certificatele care le însoțesc vor expune compania și directorii săi de rang înalt la o potențială răspundere civilă și penală dacă sunt false".[47] Directorii executivi și directorii financiari riscă $1 milioane de euro amendă și/sau închisoare pentru greșeli, printre care se numără faptul că nu au "afirmat în raportul său dacă există controale eficiente, identificând ce cadru a folosit conducerea pentru a proiecta și testa eficiența" și că nu au raportat "[modificările] materiale ale controalelor și orice deficiențe materiale...[care] auditorii externi trebuie [de asemenea] să ateste și să se pronunțe cu privire la declarațiile făcute de conducere".[48]

Secțiunea 406 impune unei societăți publice să comunice, în conformitate cu Normele SEC (Securities Exchange Act Rules), dacă a fost adoptat un cod de etică pentru directorii financiari de rang înalt sau o explicație a faptului că nu a adoptat un astfel de cod.[49] Secțiunea 906 prevede că se vor aplica sancțiuni penale "oricărei persoane care încalcă în mod deliberat și/sau cu bună știință aceste dispoziții privind certificarea".[50] Cu toate acestea, din cauza cerinței de cunoaștere, potențialii reclamanți vor trebui să dovedească faptul că directorii de corporații au avut cunoștință de faptul că falsificau documente.[51] Astfel, potrivit actualului președinte și director general al NASDAQ, "SOX a avut consecința neintenționată de a declanșa o "cursă spre fund" a piețelor bursiere și a companiilor care caută avantaje prin mai puține riscuri, mai puține reglementări, mai puține costuri și mai puține probleme."[52]

B. Cum să reformăm SOX?

În 2005, un Sisteme de supraveghere Raport executiv financiar privind SOX a efectuat un sondaj în rândul a peste 200 de "directori financiari și a constatat că o majoritate semnificativă consideră că, după implementarea cerințelor [de control SOX]", foarte puține lucruri s-au dovedit a fi benefice.[53] Aproape jumătate dintre cei intervievați, "conformitatea SOX a dus la reducerea riscului de fraudă și erori, iar acum au operațiuni mai eficiente."[54] În plus, un sondaj Ernst & Young realizat în 2005 a arătat că "87%... au remarcat o responsabilitate și o asumare sporită a controalelor".[55] Potrivit fostului președinte al SEC, Harvey Pitt: "SOX are cu siguranță și creșterea substanțială a costurilor de conformare a întreprinderilor."[56]

SOX a fost benefică pentru contracararea corupției în America corporatistă. Cu toate acestea, adevăratele beneficii vor fi determinate în viitor, mai ales din cauza unei noi curse spre privatizare.[57] Cel mai mare obstacol pentru companiile publice care încearcă să pună în aplicare SOX a fost reprezentat de costurile aferente secțiunii 404.[58] Wall Street Journal a afirmat că "90% dintre companiile mici internaționale care intenționează să se listeze la bursă aleg să se listeze în străinătate din cauza costurilor și a îngrijorărilor legate de SOX".[59] Comitetul consultativ al SEC privind societățile publice mai mici afirmă că ar trebui să existe "o scutire de la Secțiunea 404 pentru societățile cu o capitalizare bursieră mai mică de $128 milioane și venituri sub $125 milioane ... [și o scutire parțială pentru societățile] cu o capitalizare bursieră de până la $787 milioane, atâta timp cât au venituri mai mici de $250 milioane".[60] În cazul în care aceste scutiri ar fi în vigoare, Comitetul SEC afirmă că "companiile exceptate ar reprezenta doar 6% din capitalizarea pieței americane, ceea ce înseamnă că secțiunea 404 s-ar aplica în continuare în totalitate la 94% din capitalizarea pieței de capitaluri proprii".[61]

După adoptarea SOX, statisticile arată că societățile publice americane revin din ce în ce mai mult la statutul de societăți private. În primele opt luni ale anului 2003, "'șaizeci de companii publice au devenit deja private ... față de patruzeci și nouă în aceeași perioadă din 2002 și treizeci și două în 2001'. ... Numărul companiilor care au devenit private în cele șaisprezece luni care au urmat adoptării legii Sarbanes-Oxley a fost de 120, cu 30% mai mult decât în cele șaisprezece luni anterioare adoptării acesteia la 30 iulie 2002."[62] De asemenea, SOX a îngreunat foarte mult situația companiilor internaționale care încearcă să existe în mod public,[63] "[cerințele] stricte ale secțiunii 301... sunt nepotrivite pentru, și în unele cazuri intră în conflict cu legile țării de origine a multor [companii] străine."[64]

IV. Versiunea indiană a legii societăților comerciale a "Sarbanes-Oxley" și dispozițiile conexe

A. Prezentare generală

India are două locuri în sistemul său juridic în care apare o lege de tip "Sarbanes-Oxley" (SOX): (1) Legea societăților comerciale și (2) Clauza 49, un regulament pentru societățile cotate la bursă, elaborat de comisia indiană de valori mobiliare, Securities and Exchange Board of India (SEBI).. În 2002, SEBI și-a revizuit cerințele pentru societățile publice cotate la bursă "cu clauza 49, [cu] dispoziții obligatorii și neobligatorii privind guvernanța corporativă".[65] După instituirea SOX, cerințele pentru societățile publice cotate la bursă "s-au modificat din nou în 2004 pentru a încorpora" ceea ce SEBI considera a fi cele mai bune prevederi ale SOX.[66] Ministerul Afacerilor Societății este responsabil de aplicarea tuturor dispozițiilor legilor de tip SOX care intră în sfera sa de competență. Reformele SEBI din 2004 au intrat în vigoare la 1 ianuarie 2006 și, la fel ca SOX, urmăreau "o mai mare transparență în modul în care companiile indiene își desfășoară activitatea".[67]

B. Caracteristicile fundamentale ale legilor SOX din India: Consiliul de administrație.

Spre deosebire de SUA, unde SOX prevede un comitet separat al consiliului de audit, în India, Comisia SEBI cere doar o independență parțială a consiliilor de administrație ale companiilor. Clauza 49 a SEBI prevede că "cel puțin o treime din consiliul de administrație trebuie să fie neexecutiv și că majoritatea acestora trebuie să fie independenți".[68] Clauza 49 specifică, de asemenea, că ...[atunci când] președintele consiliului de administrație este un director executiv, 50% din consiliul de administrație [trebuie] să fie format din administratori independenți."[69] Independența consiliului de administrație este limitată de numărul de administratori independenți din India.[70] Cu toate acestea, Legea privind societățile comerciale cere mai puțin, specificând "să fie prezenți 33% din membrii consiliului de administrație sau doi membri, oricare dintre aceștia este mai mare... și [nu] există nicio dispoziție care să precizeze dacă trebuie să fie prezenți membri neexecutivi sau independenți".[71] În conformitate cu Legea societăților comerciale și Clauza 49, un director independent este "un director neexecutiv care:

(i) în afară de remunerația directorului, nu are nicio relație sau tranzacție pecuniară semnificativă cu societatea

(ii) nu are legături de rudenie cu promotorul sau cu o persoană din conducerea consiliului de administrație sau de la un nivel inferior acestuia,

(iii) nu a fost director în ultimii trei ani,

(iv) nu este sau nu a fost în ultimii trei ani partener al unei firme de audit statutar sau intern sau al unei firme care furnizează servicii de consultanță societății,

(v) nu este un furnizor, prestator de servicii sau client important sau un locator sau locatar al societății care ar putea afecta independența administratorului,

(vi) nu este un acționar semnificativ (care deține 2% sau mai mult din drepturile de vot) al societății.“[72]

În plus față de cerințele Indiei privind administratorii independenți din consiliile de administrație, s-a sugerat ca această țară să facă și alte reforme, cum ar fi "o autonomie sporită pentru conducere... comitete de nominalizare [independente] la nivelul consiliului de administrație pentru a numi administratorii... [reducerea] interferenței din partea miniștrilor de sector... [și] un [accent] pe profitabilitate prin corelarea remunerării conducerii superioare cu performanța".[73]

C. Caracteristicile fundamentale ale legilor SOX din India: Sancțiuni

Poate că, spre deosebire de Sarbanes-Oxley, sancțiunile prevăzute la clauza 49 nu par să fie aplicate cu fermitate. Cea mai aspră sancțiune pentru nerespectarea cerințelor este retragerea unei societăți de la listarea ca valoare mobiliară vandabilă.[74] Cu toate acestea, deoarece India nu reușește să de-listeze în mod regulat o companie, din cauza temerilor SEBI că aceasta ar avea un impact negativ asupra acționarilor minoritari "prin faptul că le-ar lua capacitatea de a ieși de pe piețele de capitaluri proprii,"[75] Clauza 49 se dovedește a fi dificil de respectat. Din cauza acestei lipse de aplicare, 20 % dintre societățile cotate la Bursa de Valori din Bombay (una dintre cele mai mari două piețe de tranzacționare a valorilor mobiliare din India), adică peste 1 000 de societăți, nu se conformează.[76] În ciuda faptului că aceste 20 de procente reprezintă doar "mai puțin de 5 procente din capitalizarea totală a pieței și au un volum de tranzacționare mic sau inexistent, reticența autorităților de reglementare de a lua măsuri împotriva companiilor care au comis erori ridică îngrijorări cu privire la mecanismele de aplicare și supraveghere din țară."[77] Cu toate acestea, în timp ce clauza 49 este încă în curs de elaborare, ea demonstrează că India va continua să se reformeze.[78]

D. Efectele clauzei 49: Graba de a reveni la privatizare? Tendințe în ceea ce privește investitorii instituționali străini în India.

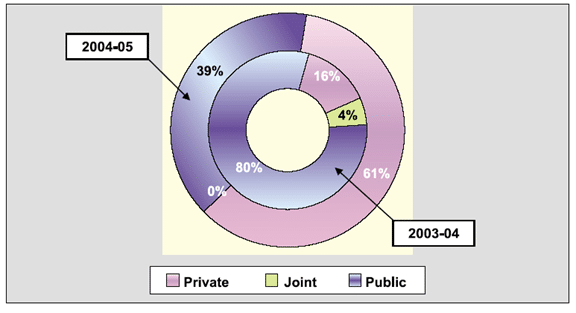

Așa cum a fost ilustrat de tendința tot mai accentuată a companiilor publice americane de a reveni la statutul de companii private, același lucru se poate spune și despre companiile publice indiene. India are cel mai mare număr de societăți cotate la bursă din lume, după cum demonstrează figura 2, de mai jos. În plus, de la introducerea iminentă a Clauzei 49 în 2004, prezența legii Sarbanes-Oxley și alte scandaluri corporative influente din SUA, doar în aceste două perioade de timp (2003-2004 și 2004-2005) India a fost martora unei tendințe neobișnuite în ceea ce privește listarea societăților. Potrivit SEBI, în perioada 2004-2005 s-a înregistrat o scădere a capitalizării societăților cotate la bursă de la 80% la 39% (a se vedea figura 3). De asemenea, în perioada 2004-2005 s-a înregistrat o creștere a societăților cotate la bursă de la 16% la 61%. În 2004-2005 nu au existat cotizări comune, în scădere de la 4 % în 2003-2004. Explicația acestei evoluții poate fi speculată, dar cel puțin arată că mentalitatea corporatistă din India este favorabilă privatizării. Astfel, o grabă de revenire la privatizare - așa cum fac multe companii mai mici din SUA pentru a evita punctul nevralgic al legii Sarbanes-Oxley - este evidentă și în India, pentru a evita Clauza 49.

V. Concluzie

India este o țară foarte independentă, dar se va inspira din reformele și lecțiile altor țări. Acest lucru este valabil în ciuda aderării Fundației Naționale pentru Guvernanță Corporativă a guvernului la declarația lui Sir Adrian Cadbury[79] că

Un cod de guvernanță corporativă nu poate fi importat din exterior, ci trebuie elaborat pe baza experienței țării. Sectorul corporatist nu poate fi obligat să urmeze un anumit cod. Ar trebui să se ajungă la un echilibru, astfel încât guvernanța corporativă să nu fie realizată în detrimentul creșterii sectorului corporatist.

Se pare că India ar putea urma o cale similară cu cea spre care se îndreaptă SUA. Devierea costurilor asociate cu secțiunea 404 din Legea Sarbanes-Oxley pare să fie un apel tot mai mare la reformă. De asemenea, în India, reforma ar putea fi necesară pe o bază similară, utilizând o scutire bazată pe praguri de capitalizare a pieței. Fără o astfel de reformă, India s-ar putea confrunta cu dificultăți tot mai mari, pe baza unor "estimări aproximative [potrivit cărora]... primele 500 de companii cotate la bursă, cu o medie de nouă membri în consiliile lor de administrație, vor trebui să găsească 2 500 de noi membri în consiliile de administrație".[80]

În ciuda grabei de a privatiza, în SUA și India, trebuie remarcat faptul că aceasta ar putea fi doar o tendință temporară. Ambele țări vor asista probabil la o eventuală re-stabilizare a listărilor companiilor publice. În India, cu cât "investițiile străine directe [care] continuă să curgă în India [continuă], [cu atât] companiile indiene de dimensiuni medii ar trebui să fie mai dispuse să

să adopte practici mai bune pentru a avea acces la capitalul străin."[81] Societățile vor obține mai mult capital prin listarea publică, iar atracția acesteia ar trebui să îmbunătățească transparența corporativă în India. Lecția Indiei - cu numărul mare de societăți cotate în mod activ - ar trebui să demonstreze un eventual compromis în dezvoltarea reformei continue a Legii Sarbanes-Oxley din Statele Unite și a intruziunii acesteia în legislația corporativă a statelor.

Figura Tabele și grafice

Figura 1. Investiții instituționale străine, 2004-2005. Securities & Exchange Board of India (SEBI), Raportul anual 2004-2005: PARTEA A DOUA: ANALIZA TENDINȚELOR ȘI A OPERAȚIUNILOR, p. 38. Situat la http://www.sebi.gov.in/annualreport/0405/Part2.pdf.

Figura 2. Ministerul Afacerilor Societății, Guvernul Indiei. CREȘTERE A SECTORUL CORPORATIST ÎN CURSUL LUNII OCTOMBRIE. 2005. http://www.mca.gov.in/ MinistryWebsite/dca/corporategrowth/growth.html.

Figura 3. Ponderea sectoarelor în mobilizarea totală a resurselor 2004-2005. Securities & Exchange Board of India (SEBI), Raportul anual 2004-2005: PARTEA A DOUA: ANALIZA TENDINȚELOR ȘI A OPERAȚIUNILOR, p. 3. Situat la http://www.sebi.gov.in/ raport anual/0405/Part2.pdf.

[1] Newsweek, "India Rising", Fareed Zakaria, 6 martie 2006, p. 34.

[2] Id.

[3] Id.

[4] A se vedea Thomas L. Friedman. Lumea este plată: O scurtă istorie a secolului XXI, Farrar, Straus și Giroux, 2005.

[5] Departamentul de Stat al SUA, Biroul pentru afaceri din Asia Centrală și de Sud, December 2005 Background Notes, disponibil la http://www.state.gov/r/pa/ei/bgn/3454.htm.

[6] A se vedea site-ul web al guvernului din Karnataka la adresa http://www.karnataka.gov.in.

[7] A se vedea site-ul web "Know India" al guvernului indian, situat la adresa: http://www.india.gov.in/knowindia /st_karnataka.php.

[8] Departamentul de Stat al SUA (Nota 5)

[9] Securities & Exchange Board of India (SEBI), Raportul anual 2004-2005: PARTEA A DOUA: ANALIZA TENDINȚELOR ȘI A OPERAȚIUNILOR, p. 37. Situat la http://www.sebi.gov.in/annualreport/0405/Part2.pdf.

[10] Departamentul de Stat al SUA (Nota 5); și "Care sunt sancțiunile și ce înseamnă ele". The Statesman (India). 14 mai 1998.

[11] Departamentul de Stat al SUA (Nota 5)

[12] Newsweek, "India Rising", care notează că India va avea cea mai rapidă creștere economică din lume "în următorii 50 de ani... deoarece forța sa de muncă nu va îmbătrâni la fel de repede ca alții", p. 34.

[13] Id.

[14] CFO.com, "India Still No. 1 Outsourcing Haven", Stephen Taub, 3 iunie 2005. Situat la http://www.cfo.com/article.cfm/4050685/c_4050702

[15] Id.

[16] Id.

[17] Id.

[18] Saritha Rai, The New York Times, "Executives See U.S. Link as Crucial in India's Growth", 3 martie 2006.

[19] Id.

[20] Id.

[21] Id.

[22] Id.

[23] SUA. Departamentul de Stat (Nota 5).

[24] Ananya Mukherjee Reed; profesor asociat, Departamentul de Științe Politice, Universitatea York, Toronto. Perspective asupra economiei corporative indiene: Explorarea paradoxului profiturilor, St. Martin's Press (Palgrave), 2001, p. 91.

[25] Idem, p. 83.

[26] Id.

[27] Idem, p. 83-98.

[28] Ministerul Afacerilor Societății, Guvernul Indiei. Document de reflecție privind proiectul de lege privind societățile din 2004, p. 1, Situat la http://www.mca.gov.in/MinistryWebsite/dca/common/conceptpaper.pdf.

[29] Newsweek, "India Rising" (a se vedea nota 12).

[30] Id.

[31] Ministerul Afacerilor Societății, Guvernul Indiei. Raportul anual al Ministerului Afacerilor Societății 2004-2005, capitolul 1, p. 5. Situat la http://www.mca.gov.in/MinistryWebsite/dca/report/ raport anual2005/annualreport2005.html.

[32] A se vedea nota 28, Documentul conceptual, p. 1.

[33] Ministerul Afacerilor Societății - Înaltul Comitet, Guvernul Indiei, Recomandările din Raportul Comisiei Naresh Chandra privind auditul și guvernanța corporativă (2002), Rezumat executiv. Situat la http://www.nfcgindia.org/library.htm.

[34] A se vedea nota 27, Documentul conceptual, p. 1.

[35] Institute of International Finance, Inc., Raportul grupului operativ, februarie 2006. Guvernanța corporativă în India: O perspectivă a investitorilor, p. 6. Situat la http://www.iif.com/data/public/ IIFCorpGovIndia_0206.pdf.

[36] Ministerul Afacerilor Societății, Guvernul Indiei, site-ul web situat la adresa http://www.mca.gov.in/ MinistryWebsite/dca/guidelines/guidelines.html.

[37] Institute of International Finance, p. 13 (a se vedea nota 35).

[38] Idem, p. 14.

[39] Idem, p. 15.

[40] Idem, p. 7.

[41] Idem, p. 10.

[42] Joseph F. Morrissey, profesor asistent invitat la Facultatea de Drept din Chicago-Kent College of Law. Columbia Revista Dreptul afacerilor, "Prinderea vinovaților: Is Sarbanes-Oxley Enough?", 2003 COLUM. BUS. L. REV. 801, 837-38.

[43] Kenji Taneda. Columbia Revista Dreptul afacerilor, "SARBANES-OXLEY, EMITENȚII STRĂINI ȘI REGLEMENTAREA VALORILOR MOBILIARE DIN STATELE UNITE", 2003 COLUM. BUS. L. REV. 715, 738.

[44] Id. la 738-39.

[45] Morrissey la 841 (a se vedea nota 42).

[46] Taneda la 743 (a se vedea nota 43).

[47] CIO.com, "Întrebați-l pe expert", Deborah Birnbach. Situat la http://www2.cio.com/ask/expert/ 2004/questions/question1918.html.

[48] Id.

[49] Tony A. Paredes, profesor asociat de drept, Washington Univ. School of Law. "Enron: consiliul de administrație, guvernanța corporativă și câteva reflecții asupra rolului Congresului", Enron: Fiascoane corporative și implicații juridice, p. 517.

[50] Morrissey la 842 (a se vedea nota 42).

[51] Id.

[52] Bob Greenfield, președinte și CEO al NASDAQ, The Wall Street Journal, "It's Time to Pull Up Our SOX", 6 martie 2006; Pagina A14.

[53] Harvey L. Pitt, fost președinte al SEC, Revista Forbes, "Trials And Tribulations Of Enron And S-Ox", disponibil la http://www.forbes.com/columnists/2006/01/20/enron-sarbox-pitt-commentary-cx_hlp_0123harveypitt.html.

[54] Id.

[55] Id.

[56] Id.

[57] Joshua M. Koenig, Columbia Revista Dreptul afacerilor, "A BRIEF ROADMAP TO GOING PRIVATE", 2004 COLUM. BUS. L. REV. 505, 506.

[58] Greenfield (a se vedea nota 52).

[59] Id.

[60] Id.

[61] Id.

[62] Koenig la 506 (a se vedea nota 57).

[63] Taneda la 736 (a se vedea nota 42).

[64] Id. la 739.

[65] Institute of International Finance, Inc. la p. 6 (a se vedea nota 35).

[66] Id.

[67] Editura Wharton School Publishing, "Is Indian Business Ready for a Brave New World of Tough Corporate Governance?", disponibil la http://www.whartonsp.com/articles/printerfriendly.asp?p=433384.

[68] Institute of International Finance, Inc., p. 16 (a se vedea nota 35).

[69] Id.

[70] Id.

[71] Id.

[72] Idem, p. 22.

[73] Idem, p. 8.

[74] Idem, p. 6.

[75] Id.

[76] Id.

[77] Id.

[78] A se vedea Sahad P.V. Afaceri astăzi. "Accounting standards are convergent rapid", 24 aprilie 2005, Comentarii ale lui James S. Turley, CEO al Ernst & Young, care afirmă, de asemenea, că "India și China vor fi cele mai mari economii din lume. Așa că vrem să ne asigurăm că suntem lideri aici și că ne păstrăm această poziție pentru următorii cinci, zece sau douăzeci de ani".

[79] Fundația Națională pentru Guvernanță Corporativă. "Document de discuție: Guvernanța corporativă în India: Theory and Practice", februarie 2004, secțiunea 4, p. 9. Situat la http://www.nfcgindia.org /library/cgitp.pdf.

[80] Wharton Școala Publicarea (A se vedea nota 67).

[81] Institutul de Finanțe Internaționale (a se vedea nota 34).

Intreaba-ne

Întrebarea dumneavoastră

Ați atins limita numărului de mesaje pe care le puteți trimite folosind acest formular.