Jeden z trezoru: Srovnání korporátního řízení v Indii a USA: ÚČINEK ZÁKONA SARBANES-OXLEY

3. dubna 2021 | Autor Michael A. Harris

Následující text je výzkumná esej, kterou jsem napsal v roce 2005, když jsem studoval práva. V té době jsem pracoval v jedné imigrační advokátní kanceláři jako koncipient a rok jsem pracoval v kanceláři, která se zabývala imigračním právem. Žádosti o víza L-1. Mnoho klientů, se kterými jsem pracoval, pocházelo z Indie, a tak jsem se začal učit číst firemní záznamy z Indie. Takže když jsem se zúčastnil kurzu o srovnávacím řízení společností a byl jsem požádán, abych si vybral zemi a oblast jejího podnikového práva, vybral jsem si Indii. Následuje esej, bez dalších aktualizací, spolu s prezentací, kterou jsem přednesl své třídě.

Rychlý rozvoj firemní kultury v Indii, která se během posledních 15 let "stala [součástí] druhé nejrychleji rostoucí země na světě,".[1] byla ohromující. Předpokládá se, že tempo jejího hospodářského růstu se v příštím desetiletí ještě zvýší a nakonec bude nejrychleji rostoucí na světě.[2] Studie Goldman Sachs z roku 2003 předpovídá, že "za 10 let bude indická ekonomika větší než italská a za 15 let předstihne britskou. V roce 2040 bude třetí největší ekonomikou světa."[3] To, co zažívá Indie, je pro Spojené státy možná důležitější než hrozba přesunu amerických společností do zámoří nebo outsourcingu, protože to představuje příležitost pozorovat srovnatelné firemní prostředí, které se od amerického příliš neliší.

Rostoucí globalizace nebo zplošťování světové ekonomiky,[4] v čele s rozvíjející se americkou ekonomikou a rozšiřující se dostupností internetu vedla k tomu, že se země jako Indie staly novými a rostoucími lídry. Indická republika má podle odhadů 1,1 miliardy obyvatel, což je více než 15 % světové populace, přičemž více obyvatel má pouze Čína. Indie má téměř třikrát více obyvatel než USA, avšak geograficky je pouze třetinová. Indie zahrnuje 28 států, 7 svazových teritorií a Národní území hlavního města (Dillí). Stejně jako USA má Indie tři složky státní moci - její systém však vychází z britského systému, který zdědila jako kolonie - a je založen na federalismu. Tím však podobnosti končí, protože indická federální vláda může nad svými státy vykonávat mnohem větší kontrolu než v USA.[5]

Silná indická federální vláda jí umožňuje plnou kontrolu nad zakládáním a regulací podnikatelských subjektů. Státy, které nestanovují žádná pravidla pro zakládání společností, však získaly velkou sílu ve své vlastní legislativě, aby nalákaly zahraniční společnosti. Státy, jako je Karnataka, v níž se nachází velké město Bangalore, prokázaly schopnost regulovat další oblasti života společností, například v oblasti daňových úlev, pracovních požadavků a dalších specifických kodexů pro jednotlivá odvětví.[6] Jen v Karnátace "sídlí 65 společností z 500 nejlepších na světě".[7] Přímou příčinou hospodářského růstu Indie jsou však reformy centrální vlády.

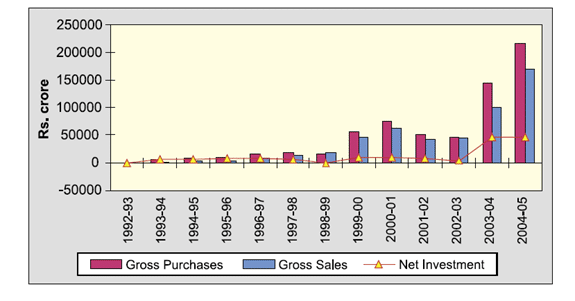

V roce 1991 provedla Indie reformy svých investičních trhů a trhů s cennými papíry, jakož i dalších omezených obchodních a finančních oblastí.[8] Jedna z těchto zjevných změn nastala v roce 1992, kdy bylo zahraničním institucionálním investorům povoleno investovat do indických cenných papírů.[9] Po 11. září prezident Bush ukončil sankce uvalené USA na Indii za její jaderné testy v roce 1998, které zastavily hospodářskou pomoc ve výši milionů dolarů, včetně financování rozvoje indického trhu s cennými papíry.[10] Paradoxně to však Indii nijak výrazně neublížilo, protože v roce 1998 začaly indické zahraniční kapitálové investice prudce růst. Navíc Indie zaznamenala ještě větší zahraniční investice po zrušení amerických sankcí, zejména po přijetí zákona Sarbanes-Oxley (SOX) a v době po Enronu (viz obrázek 1). V současné době patří USA k "největším obchodním" a "největším investičním partnerům Indie s podílem 171,3 %".[11] Vzhledem k tomu, že počet obyvatel Indie i její ekonomický růst pokračuje, bude její mladá pracovní síla i nadále stimulovat rozvoj.[12] Čím lépe tedy USA pochopí důvody indického růstu, například na základě srovnání reakcí podniků a trhu obou zemí na prvky změn (např. skandál Enron a SOX), tím lépe budou USA připraveny přizpůsobit své současné právo.

I. Outsourcing v USA: Trendy a statistiky týkající se Indie

Díky svému výhodnému postavení ve světě se Indie stala největším dodavatelem externích pracovních sil pro zahraniční společnosti na světě.[13] Podle zprávy indické Národní asociace softwarových a servisních společností (NASSCOM) byla v roce 2005 celková hodnota outsourcingu do Indie "odhadována na $17,2 miliardy, což představuje 44 % celosvětového objemu.[14] ... Přibližně 80 procent Fortune 500 společností v roce 2004 outsourcovalo alespoň jednu operaci do Indie, zatímco v roce 2003 to bylo 60 %," dodává zpráva." Předseda NASSCOM S. Ramadorai předpovídá, že "podíl Indie na trhu se do března 2008 zvýší na 51 procent...".[15] Agentura Associated Press navíc upozorňuje, že tento trend na trhu byl pravděpodobně ovlivněn tím, že mzdy "pracovníků v oblasti vývoje softwaru se v Indii pohybují mezi $18 a $26 [na hodinu]... ve srovnání s $55 až $65 na hodinu ve Spojených státech a Evropě."[16] V současné době jsou největšími konkurenty Indie v oblasti outsourcingu Kanada (32% podíl na trhu), Čína (4,9 %) a východoevropské země (4,5 %).[17]

Mezi největší outsourcované produkty v Indii patří vývoj softwaru, služby v oblasti telefonické komunikace se zákazníky a výroba.[18] Ve zprávě vydané prezidentu Bushovi generálními řediteli pěti amerických společností a deseti největších indických společností se uvádí, že výraznější americké investice v Indii by "pomohly modernizovat její levnou výrobu".[19] Přesto se chystají zvýšené americké investice, protože společnosti jako Cisco Systems, největší výrobce počítačových sítí, "investují v Indii $1,16 miliardy, čímž ztrojnásobí počet svých pracovních sil [v Indii], a společnosti jako Intel a Microsoft [rychle] [reagovaly]... svými vlastními závazky".[20] Generální ředitel společnosti Cisco prohlásil, že potenciál indického trhu může umožnit, aby se Indie do pěti let stala největším asijským trhem společnosti Cisco.[21] Návrh prezidenta Bushe, aby američtí a indičtí generální ředitelé předložili zprávu o rozvoji podniků mezi oběma zeměmi, je důkazem toho, "'že indické a americké podniky jsou katalyzátorem těsných vztahů mezi oběma zeměmi'."[22]

II. Shrnutí historie práva obchodních společností v Indii

A. Vliv koloniální historie na korporátní Indii.

Indie je zemí s mnoha různými kulturami, 17 hlavními jazyky a největší demokracií na světě. O toto prvenství bojovala. Evropská přítomnost v Indii se datuje od 17. století a v roce 1757 získali Britové nad Indií politickou kontrolu.[23] Před získáním nezávislosti Indie na Velké Británii v roce 1947 byla většina průmyslového rozvoje Indie silně omezena britskou hospodářskou politikou.[24] V letech 1950-1951 byly osoby, které zastávaly "více ředitelských funkcí a rozsáhlé propojené ředitelské funkce mezi indickými i britskými firmami".[25] Studie provedená v tomto období odhalila, že "devět předních indických průmyslových rodin zastávalo téměř 600 ředitelských nebo partnerských funkcí v indickém průmyslu".[26] Na základě doporučení výboru pro právo obchodních společností, který byl zřízen v roce 1950, přijala Indie v roce 1956 revidovaný zákon o obchodních společnostech, který vycházel z historie mnoha zákonů přijatých od roku 1908, které se snažily regulovat obchodní společnosti.[27] Od té doby byl zákon o obchodních společnostech čtyřiadvacetkrát novelizován, včetně významných novel v letech 1988 a 2002, nicméně základem pro vymáhání práv podnikatelských subjektů zůstává zákon z roku 1956.[28]

Postkoloniální Indie prošla fázemi tvrdého izolacionismu, socialistických hnutí a velkých válek (zejména s Pákistánem, který vznikl v roce 1947 po rozdělení Indie na dvě části). V současné době je v Indii jedna z největších koncentrací chudých na světě. Je to země, v níž se sice nachází "několik křemíkových údolí, ale také tři Nigérie, více než 300 milionů lidí žijících z méně než jednoho dolaru na den".[29] Střední třída je však stejně početná a stále se rozrůstá.[30] Vznikla tak Indie s právem hluboce zakořeněným v anglickém zvykovém právu a se zkušenostmi podobnými těm americkým.

B. Podnikové reformy v Indii.

V roce 2003, v reakci na skandály amerických společností a vývoj právních předpisů, jako je Sarbanes-Oxley v USA a směrnice Evropské unie o auditu, indické ministerstvo pro záležitosti společností vytvořilo tzv. Národní nadace pro správu a řízení společností (NFCG), nezisková organizace.[31] V roce 2003 pak ministerstvo pro záležitosti společností přijalo novelu zákona o obchodních společnostech, která vytvořila nové zákony pro "[1] nezávislost auditorů, [2] vztah auditorů s vedením společnosti a [3] nezávislé ředitele s cílem zlepšit postupy správy a řízení společností v podnikovém sektoru".[32] V roce 2003, po výše uvedené novele a dalším studiu Sarbanes-Oxley, navrhla indická vláda další změny zákona a začala připravovat řadu doporučení.[33]

V roce 2004 indická vláda v reakci na změny svých zákonů v předchozím roce zveřejnila koncepční dokument o právu obchodních společností (něco, co by americké regulační orgány nazvaly návrhem nové regulace a připomínkami) ve snaze dále reformovat své zákony. Koncepční dokument se snažil provést změny v následujících oblastech:

- Založení společnosti a další organizační záležitosti

- Účetnictví a audit

- Vedení společnosti

- Pravomoci Ústřední vláda provádět kontroly a šetření ve společnostech

- Reorganizace společností fúzí, konsolidací atd.

- Likvidace společností

- Další podnikatelské subjekty, které se mohou registrovat

- Výrobní společnosti, samostatná třída společností

- Zahraniční společnosti, přestupky a sankce a další různá ustanovení[34]

Nakonec tyto reformy překonala Indická rada pro cenné papíry (SEBI), když vyhlásila své nařízení o doložce 49 dříve, než mohlo dojít ke změnám zákona o obchodních společnostech. Odborníci uvádějí, že iniciativa agentury SEBI, která se ujala vedení v této oblasti správy a řízení společností, je lepší variantou, protože panovaly obavy, že v důsledku nové konsolidace zákona o společnostech vznikne více "byrokracie".[35]

C. Současné právo obchodních společností v Indii.

Podle pokynů ministerstva pro záležitosti společností zahrnují registrační požadavky pro založení nové společnosti: (1) zakladatelskou smlouvu a stanovy, (2) prohlášení o shodě, (3) oznámení o sídle společnosti, (4) jména ředitele, manažera nebo tajemníka.[36] Tato pravidla jsou velmi podobná obecným požadavkům na založení společnosti ve většině států USA.Protože však indická centrální vláda má plnou moc, eliminovala také "závod o nejnižší cenu", který je součástí mnoha amerických systémů zakládání společností. Jako například indická úprava hlasovacích práv akcionářů: "podle indických pravidel a předpisů mají všichni akcionáři právo účastnit se valných hromad a hlasovat na nich".[37] Když v Indii někdo získá "více než 15 procent akcií nebo hlasovacích práv, musí nabyvatel [učinit] veřejnou nabídku akcií a schválit fúzi... [a] předpisy vyžadují 75 procent hlasů akcionářů". [38] Zákon o obchodních společnostech vyžaduje, aby se valná hromada "konala každý rok a aby bylo oznámení o jejím konání zasláno všem akcionářům nejméně 21 dní před jejím konáním. Kromě řádné valné hromady umožňuje zákon o obchodních společnostech akcionářům, kteří ovládají 10 % hlasovacích práv nebo splaceného kapitálu, svolat mimořádnou nebo mimořádnou valnou hromadu (EGM)."[39] Bez silné centralizované vlády by se práva akcionářů v jednotlivých zemích lišila.

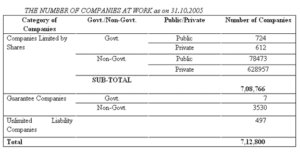

V říjnu 2005 bylo v Indii aktivně registrováno téměř 80 000 nevládních veřejných společností (viz obrázek 2). Pokud jde o soukromé společnosti, je jich v současné době aktivních a registrovaných více než 600 000. Pro indické společnosti, které chtějí podnikat mimo zemi, nejsou impulsem pro přisouzení nových regulačních požadavků jejich vlastní zákony, ale spíše účinky globálního trhu.[40] Tento typ dobrovolného dodržování předpisů je z velké části považován za důsledek trendů v oblasti správy a řízení společností, jejichž cílem je podpořit celosvětové snahy o větší transparentnost. Dalším důvodem tohoto dobrovolného hnutí v Indii je pravděpodobně také pomalý soudní systém, kterému může trvat 10 až 20 let, než vynese rozsudek v oblasti práva obchodních společností.[41] To jistě ukazuje jednu z jasných výhod toho, že každý stát v USA spravuje své vlastní právo obchodních společností. Státy, jako je Delaware, který zahrnuje velký objem korporátní historie, to usnadnily. S vývojem Sarbanes-Oxley - zákona přijatého federální vládou - je tedy třeba se ptát, zda USA směřují k systému společností, v němž budou státní soudy vykládat federální právo. Navíc, vyvíjí se tento typ systému také v Indii? To znamená, zda v Indii dochází k rozvoji korporátního systému, který je regulován federální vládou. ve spolupráci se státy, nebo bez jakéhokoli vlivu státu.

III. Shrnutí amerického podnikového práva týkajícího se Sarbanes-Oxleyho

A. Přehled Sarbanes-Oxley

Významným důsledkem Sarbanes-Oxleyho zákona (SOX) bylo zavedení Rady pro dohled nad účetnictvím, která dohlíží na audity veřejných společností podléhajících americkým zákonům o cenných papírech. Rada byla zavedena "jako soukromá nezisková organizace, která má dohlížet na audity veřejných společností a "podporovat veřejný zájem na přípravě informativních, přesných a nezávislých auditorských zpráv".[42] Oddíl 301 zákona nařizuje Komisi pro cenné papíry a burzy, aby vyžadovala, aby každá společnost kótovaná na americké burze měla výbor pro audit "složený z nezávislých členů představenstva, který je přímo odpovědný za jmenování, odměňování a dohled nad auditory....".[43] Oddíl 407 má také další požadavek, aby "alespoň jeden člen výboru pro audit byl "finanční odborník" se zkušenostmi s americkými GAAP [obecně uznávanými účetními zásadami v USA], nebo aby byly zveřejněny důvody, proč ve výboru pro audit takový "finanční odborník" nepůsobí".[44] Oddíl 302 stanoví, že každý generální a finanční ředitel musí v každé čtvrtletní a výroční zprávě potvrdit, že "neobsahuje nic zavádějícího... [a] že v jejich společnosti byly zavedeny zvláštní vnitřní kontrolní mechanismy, které zajišťují, aby se tento zaměstnanec dozvěděl všechny podstatné informace".[45]. Oddíl 402 zakazuje veřejným společnostem "poskytovat nebo udržovat úvěry nebo půjčky ředitelům a výkonným pracovníkům".[46]

Náklady podle oddílu 404: Společnosti jsou povinny podávat zprávy "o účinnosti svých vnitřních kontrolních mechanismů v oblasti finančního výkaznictví a doprovodná osvědčení vystavují společnost a její vedoucí pracovníky potenciální občanskoprávní a trestněprávní odpovědnosti, pokud jsou nepravdivá".[47] Ředitelům a finančním ředitelům hrozí pokuta $1 milionu eur a nebo vězení za chyby, mezi které patří to, že ve své zprávě "netvrdí, zda existují účinné kontroly, neidentifikují, jaký rámec vedení použilo k návrhu a testování účinnosti" a neoznámí "[podstatné] změny kontrol a jakékoli podstatné nedostatky... [které] musí externí auditoři [také] potvrdit a vyjádřit se k prohlášením vedení".[48]

Oddíl 406 vyžaduje, aby veřejná společnost v souladu s pravidly zákona SEC o burze cenných papírů zveřejnila, zda byl přijat etický kodex pro vedoucí finanční pracovníky, nebo vysvětlila, proč takový kodex nepřijala.[49] § 906 stanoví trestní sankce pro "každého, kdo úmyslně a/nebo vědomě poruší tato ustanovení o certifikaci".[50] Vzhledem k požadavku znalosti však budou muset potenciální žalobci prokázat, že vedoucí pracovníci společnosti skutečně věděli, že falšují dokumenty.[51] Podle současného prezidenta a generálního ředitele NASDAQ tak "SOX měl nezamýšlený důsledek v podobě vyvolání 'závodu ke dnu' mezi burzami a společnostmi, které hledají výhody prostřednictvím menšího rizika, menší regulace, nižších nákladů a méně problémů."[52]

B. Jak reformovat SOX?

V roce 2005 byla Výkonná zpráva o finančních systémech dohledu o SOX provedl průzkum mezi více než 200 "finančními manažery a zjistil, že významná většina z nich se domnívá, že po zavedení kontrolních požadavků [SOX] se jen velmi málo ukázalo jako přínosné."[53] Téměř polovina dotázaných uvedla, že "dodržování SOX mělo za následek snížení rizika podvodů a chyba nyní mají efektivnější provoz."[54] Průzkum provedený společností Ernst & Young v roce 2005 navíc ukázal, že "87%... zaznamenalo zvýšenou odpovědnost a odpovědnost za kontroly".[55] Podle bývalého předsedy Komise pro cenné papíry a burzy Harveyho Pitta: "SOX má jistě a podstatně zvýšené náklady na dodržování předpisů ze strany podniků.."[56]

Systém SOX byl přínosem pro potírání korupce v amerických podnicích. Skutečný přínos se však ukáže až v budoucnu, především kvůli novému závodu v privatizaci.[57] Největší překážkou pro veřejné společnosti, které se pokoušejí implementovat SOX, jsou náklady podle § 404.[58] Deník Wall Street Journal uvedl, že "90 % malých mezinárodních společností, které hodlají vstoupit na burzu, se rozhodlo pro vstup na burzu v zahraničí kvůli nákladům a obavám spojeným se SOX".[59] Poradní výbor SEC pro menší veřejné společnosti uvádí, že by měla existovat "výjimka z oddílu 404 pro společnosti s tržní kapitalizací nižší než $128 milionů a tržbami nižšími než $125 milionů ... [a částečná výjimka pro společnosti] s tržní kapitalizací do $787 milionů, pokud měly tržby nižší než $250 milionů".[60] Pokud by tyto výjimky platily, výbor SEC uvádí, že "vyňaté [společnosti] by představovaly pouze 6% tržní kapitalizace v USA, což znamená, že by se oddíl 404 stále plně vztahoval na 94% tržní kapitalizace akcií".[61]

Statistiky ukazují, že po přijetí zákona SOX se veřejné americké společnosti stále častěji vracejí k soukromému statutu. V prvních osmi měsících roku 2003 "'šedesát veřejných společností již [přešlo] do soukromého vlastnictví ... oproti čtyřiceti devíti ve stejném období v roce 2002 a třiceti dvěma v roce 2001'". ... Počet společností, které se staly soukromými v šestnáctiměsíčním období po přijetí zákona Sarbanes-Oxley, dosáhl 120, což je o 30 % více než v šestnáctiměsíčním období před jeho přijetím 30. července 2002."[62] SOX také velmi ztížil podmínky pro mezinárodní společnosti, které se pokoušejí veřejně existovat,[63] "[přísné] požadavky oddílu 301... jsou nevhodné pro zákony domovské země mnoha zahraničních [společností] a v některých případech jsou s nimi v rozporu."[64]

IV. Indická verze zákona o obchodních společnostech "Sarbanes-Oxley" a související ustanovení

A. Přehled

Indie má ve svém právním systému dvě místa, kde se objevuje zákon typu "Sarbanes-Oxley" (SOX): (1) zákon o obchodních společnostech a (2) ustanovení 49, nařízení pro kótované společnosti vydané indickou komisí pro cenné papíry, Securities and Exchange Board of India (SEBI).. V roce 2002 SEBI revidovala své požadavky na kótované veřejné společnosti "doložkou 49, [s] povinnými a nepovinnými ustanoveními o správě a řízení společnosti".[65] Po zavedení SOX se požadavky na kótované veřejné společnosti "v roce 2004 opět změnily tak, aby zahrnovaly" to, co SEBI považovala za nejlepší ustanovení SOX.[66] Ministerstvo pro záležitosti společností je odpovědné za prosazování všech ustanovení zákonů typu SOX, které spadají do jeho působnosti. Reformy SEBI z roku 2004 vstoupily v platnost 1. ledna 2006 a stejně jako SOX usilovaly o "větší transparentnost ve způsobu podnikání indických společností".[67]

B. Základní charakteristika indických zákonů SOX: Představenstvo.

Na rozdíl od amerického zákona SOX, který vyžaduje samostatný výbor pro audit, vyžaduje v Indii komise SEBI pouze částečnou nezávislost představenstva společnosti. Doložka 49 SEBI požaduje, "aby alespoň třetina členů představenstva byla nevýkonná a aby většina z nich byla nezávislá".[68] Doložka 49 dále stanoví, že ...[pokud] je předseda správní rady výkonným členem, musí být 50 % správní rady tvořeno nezávislými členy."[69] Nezávislost představenstva je v Indii omezena počtem nezávislých členů představenstva.[70] Zákon o obchodních společnostech však vyžaduje méně, neboť stanoví, že "musí být přítomno 33 procent členů představenstva nebo dva členové, podle toho, která hodnota je vyšší... a [neexistuje] žádné ustanovení, které by určovalo, zda musí být přítomni nevýkonní nebo nezávislí členové".[71] Podle zákona o obchodních společnostech a ustanovení 49 je nezávislý ředitel "nevýkonný ředitel, který:

(i) kromě odměny ředitele nemá se společností žádné významné finanční vztahy nebo transakce.

(ii) není v příbuzenském vztahu k zakladateli nebo k osobě ve vedení společnosti, která je členem představenstva nebo o úroveň níže,

(iii) v posledních třech letech nevykonával funkci vedoucího pracovníka,

(iv) není nebo v posledních třech letech nebyl partnerem statutární nebo interní auditorské společnosti nebo společnosti poskytující společnosti poradenské služby,

(v) není významným dodavatelem, poskytovatelem služeb nebo zákazníkem nebo pronajímatelem či nájemcem společnosti, což může ovlivnit nezávislost ředitele,

(vi) není podstatným (vlastnícím 2% nebo více hlasovacích práv) akcionářem společnosti.."[72]

Kromě indických požadavků na nezávislé členy představenstva byly navrženy další reformy, jako například "větší autonomie managementu... [nezávislé] nominační výbory na úrovni představenstva pro jmenování členů představenstva... [omezení] zásahů ministrů jednotlivých sektorů... [a] [zaměření] na ziskovost propojením odměn vrcholového managementu s výkonností".[73]

C. Základní charakteristika indických zákonů SOX: Sankce

Možná na rozdíl od Sarbanes-Oxley se nezdá, že by sankce podle ustanovení 49 byly důrazně vymáhány. Nejpřísnějším trestem za nedodržení požadavků je vyřazení společnosti z obchodování s cennými papíry.[74] Protože se však v Indii nedaří pravidelně vyřazovat společnosti z obchodování na burze, a to kvůli obavám SEBI, že by to mělo negativní dopad na menšinové akcionáře "tím, že by jim byla odebrána možnost opustit akciové trhy,".[75] Ukazuje se, že ustanovení 49 je obtížné dodržovat. Kvůli nedostatečnému vymáhání nedodržuje ustanovení 20 % společností kótovaných na Bombajské burze cenných papírů (jeden ze dvou největších indických trhů pro obchodování s cennými papíry), tedy více než 1 000 společností.[76] Přestože těchto 20 % symbolizuje pouze "méně než 5 % celkové tržní kapitalizace a mají malý nebo žádný objem obchodů, neochota regulačních orgánů přijímat opatření proti chybujícím společnostem vyvolává obavy ohledně mechanismů prosazování a dohledu v zemi."[77] I když je však ustanovení 49 stále v procesu, ukazuje, že Indie bude pokračovat v reformách.[78]

D. Účinky ustanovení 49: Důsledky 49: návrat k privatizaci? Trendy zahraničních institucionálních investorů v Indii.

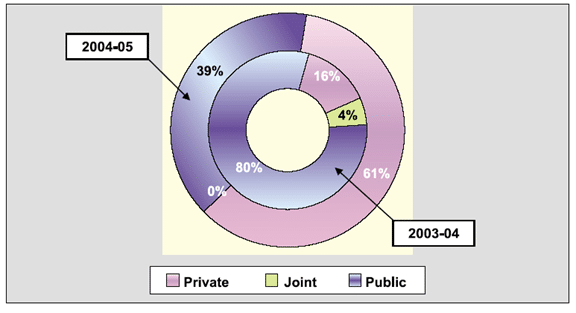

Jak ukazuje rostoucí trend návratu amerických veřejných společností zpět k soukromému statutu, totéž lze říci o indických veřejných společnostech. Indie má největší počet veřejně obchodovaných společností na světě, jak ukazuje obrázek 2 níže. Navíc od brzkého zavedení doložky 49 v roce 2004, přítomnosti Sarbanes-Oxley a dalších vlivných podnikových skandálů v USA, právě v těchto dvou časových obdobích (2003-2004 a 2004-2005) byla Indie svědkem neobvyklého trendu v kótování společností. Podle údajů SEBI došlo v letech 2004-2005 k poklesu kapitalizace veřejně kotovaných společností z 80 % na 39 % (viz obrázek 3). Stejně tak v letech 2004-2005 došlo k nárůstu soukromě kótovaných společností, a to z 16 % na 61 %. V letech 2004-2005 neexistovaly žádné společné kotované společnosti, což je pokles ze 4 procent v letech 2003-2004. Proč k tomu došlo, může vést ke spekulacím, nicméně to přinejmenším ukazuje, že podnikové myšlení v Indii je nakloněno privatizaci. V Indii je tedy patrný spěch zpět k privatizaci - jak to dělá mnoho menších společností v USA, aby se vyhnuly podstatě Sarbanes-Oxley -, aby se vyhnuly doložce 49. V Indii je také patrný spěch k privatizaci, jak to dělá mnoho menších společností v USA, aby se vyhnuly podstatě Sarbanes-Oxley.

V. Závěr

Indie je do značné míry nezávislou zemí, přesto se bude řídit reformami a zkušenostmi jiných zemí. Je tomu tak navzdory tomu, že vládní Národní nadace pro správu a řízení společností se drží prohlášení sira Adriana Cadburyho[79] že

Kodex správy a řízení společností nelze importovat zvenčí, musí být vytvořen na základě zkušeností dané země. Podnikový sektor nemůže být nucen dodržovat určitý kodex. Měla by být nalezena rovnováha, aby správy a řízení společností nebylo dosaženo na úkor růstu podnikového sektoru.

Zdá se pravděpodobné, že Indie se může vydat podobným směrem jako USA. Odklonění nákladů spojených s článkem 404 Sarbanes-Oxleyho zákona se zdá být stále častějším požadavkem na reformu. Stejně tak v Indii může být nutná reforma na podobném základě, s využitím výjimky založené na prahových hodnotách tržní kapitalizace. Bez takové reformy může Indie čelit rostoucím potížím, a to na základě "hrubých odhadů, [že]... 500 největších kótovaných společností, které mají ve svých představenstvech v průměru devět členů, bude muset najít 2 500 nových členů představenstva".[80]

Přestože se v USA a Indii spěchá s privatizací, je třeba poznamenat, že se může jednat pouze o dočasný trend. V obou zemích pravděpodobně dojde ke konečnému opětovnému ustálení kótování veřejných společností. V Indii platí, že čím více "přímých zahraničních investic [bude] do Indie [nadále] proudit, [tím více] by měly být středně velké indické společnosti ochotnější se

přijmout lepší postupy pro získání přístupu k zahraničnímu kapitálu."[81] Společnosti získají více kapitálu prostřednictvím veřejné kotace a její lákadlo by mělo zvýšit transparentnost společností v Indii. Poučení z Indie - s jejím objemným množstvím aktivně kotovaných společností - by mělo ukázat případný kompromis ve vývoji pokračující reformy Sarbanesova-Oxleyho zákona ve Spojených státech a jeho zásah do státního práva obchodních společností.

Obrázkové grafy a diagramy

Obrázek 1. Zahraniční institucionální investice, 2004-2005. Indická rada pro cenné papíry (SEBI), Výroční zpráva 2004-2005: ČÁST DRUHÁ: PŘEHLED TRENDŮ A OPERACÍ, p. 38. Nachází se na adrese http://www.sebi.gov.in/annualreport/0405/Part2.pdf.

Obrázek 2. Ministerstvo pro záležitosti společností, indická vláda. RŮST PODNIKOVÝ SEKTOR V ŘÍJNU. 2005. http://www.mca.gov.in/ MinistryWebsite/dca/corporategrowth/growth.html.

Obrázek 3. Podíly jednotlivých odvětví na celkové mobilizaci zdrojů v letech 2004-2005. Indická rada pro cenné papíry (SEBI), Výroční zpráva 2004-2005: ČÁST DRUHÁ: PŘEHLED TRENDŮ A OPERACÍ, p. 3. Nachází se na adrese http://www.sebi.gov.in/ annualreport/0405/Part2.pdf.

[1] Newsweek, "India Rising", Fareed Zakaria, 6. března 2006, s. 34.

[2] Id.

[3] Id.

[4] Viz Thomas L. Friedman. Svět je plochý: stručné dějiny 21. století, Farrar, Straus and Giroux, 2005.

[5] Ministerstvo zahraničí USA, Úřad pro záležitosti jižní a střední Asie, prosinec 2005 Podkladové poznámky, umístěné na adrese http://www.state.gov/r/pa/ei/bgn/3454.htm.

[6] Viz vládní webové stránky Karnátaky na adrese http://www.karnataka.gov.in.

[7] Viz webové stránky indické vlády "Poznejte Indii", které se nacházejí na adrese: http://www.india.gov.in/knowindia /st_karnataka.php.

[8] Ministerstvo zahraničí USA (poznámka 5)

[9] Indická rada pro cenné papíry (SEBI), Výroční zpráva 2004-2005: ČÁST DRUHÁ: PŘEHLED TRENDŮ A OPERACÍ, p. 37. Nachází se na adrese http://www.sebi.gov.in/annualreport/0405/Part2.pdf.

[10] Ministerstvo zahraničních věcí USA (poznámka 5); a "Jaké jsou sankce a co znamenají". The Statesman (Indie). 14. května 1998.

[11] Ministerstvo zahraničí USA (poznámka 5)

[12] Newsweek"India Rising", kde se uvádí, že Indie bude mít v příštích 50 letech nejrychleji rostoucí ekonomiku na světě, "protože její pracovní síla nebude stárnout tak rychle jako ostatní", s. 34.

[13] Id.

[14] CFO.com, "India Still No. 1 Outsourcing Haven", Stephen Taub, 3. června 2005. Umístěno na http://www.cfo.com/article.cfm/4050685/c_4050702

[15] Id.

[16] Id.

[17] Id.

[18] Saritha Rai, The New York Times, "Vedoucí pracovníci považují spojení s USA za klíčové pro růst Indie", 3. března 2006.

[19] Id.

[20] Id.

[21] Id.

[22] Id.

[23] USA Ministerstvo zahraničí (Poznámka 5).

[24] Ananya Mukherjee Reed; docentka na katedře politologie York University v Torontu. Perspektivy indické podnikové ekonomiky: Zkoumání paradoxu zisků, St. Martin's Press (Palgrave), 2001, s. 91.

[25] Id na str. 83.

[26] Id.

[27] Id. na str. 83-98.

[28] Ministerstvo pro záležitosti společností, indická vláda. Koncepční dokument k návrhu zákona o obchodních společnostech z roku 2004, s. 1, umístěno na adrese http://www.mca.gov.in/MinistryWebsite/dca/common/conceptpaper.pdf.

[29] Newsweek, "India Rising" (viz poznámka 12).

[30] Id.

[31] Ministerstvo pro záležitosti společností, indická vláda. Výroční zpráva Ministerstva pro záležitosti podniků 2004-2005, kapitola 1, s. 5. Nachází se na adrese http://www.mca.gov.in/MinistryWebsite/dca/report/ výročnízpráva2005/annualreport2005.html.

[32] Viz poznámka 28, Koncepční dokument, p. 1.

[33] Vysoký výbor ministerstva pro záležitosti společností, indická vláda, Doporučení zprávy výboru Naresh Chandra o podnikovém auditu a správě a řízení (2002), Shrnutí. Nachází se na adrese http://www.nfcgindia.org/library.htm.

[34] Viz poznámka 27, Koncepční dokument, p. 1.

[35] Institute of International Finance, Inc., zpráva pracovní skupiny, únor 2006. Správa a řízení společností v Indii: Pohled investorů, p. 6. Nachází se na adrese http://www.iif.com/data/public/ IIFCorpGovIndia_0206.pdf.

[36] Ministerstvo pro záležitosti společností, indická vláda, internetové stránky na adrese http://www.mca.gov.in/ MinistryWebsite/dca/guidelines/guidelines.html.

[37] Institute of International Finance, str. 13 (viz poznámka 35).

[38] Id. na str. 14.

[39] Id. na str. 15.

[40] Id. na str. 7.

[41] Id. na str. 10.

[42] Joseph F. Morrissey, hostující docent práva Chicago-Kent College of Law. Columbia Přehled obchodního práva, "Dopadení viníků: Je Sarbanes-Oxley dostatečný?", 2003 COLUM. BUS. L. REV. 801, 837-38.

[43] Kenji Taneda. Columbia Přehled obchodního práva, "SARBANES-OXLEY, ZAHRANIČNÍ EMITENTI A REGULACE CENNÝCH PAPÍRŮ VE SPOJENÝCH STÁTECH", 2003 COLUM. BUS. L. REV. 715, 738.

[44] Id. 738-39.

[45] Morrissey na 841 (viz poznámka 42).

[46] Taneda, 743 (viz poznámka 43).

[47] CIO.com, "Zeptejte se odborníka", Deborah Birnbach. Nachází se na adrese http://www2.cio.com/ask/expert/ 2004/questions/question1918.html.

[48] Id.

[49] Tony A. Paredes, docent práva, Washington Univ. School of Law. "Enron: představenstvo, řízení společnosti a několik úvah o úloze Kongresu", Enron: podniková fiaska a právní důsledky, p. 517.

[50] Morrissey na 842 (viz poznámka 42).

[51] Id.

[52] Bob Greenfield, prezident a generální ředitel společnosti NASDAQ, The Wall Street Journal, "Je čas vytáhnout náš SOX", 6. března 2006; strana A14.

[53] Harvey L. Pitt, bývalý předseda SEC, Časopis Forbes, "Trials And Tribulations Of Enron And S-Ox", umístěný na adrese http://www.forbes.com/columnists/2006/01/20/enron-sarbox-pitt-commentary-cx_hlp_0123harveypitt.html.

[54] Id.

[55] Id.

[56] Id.

[57] Joshua M. Koenig, Columbia Přehled obchodního práva, "STRUČNÝ PLÁN PŘECHODU NA SOUKROMÝ SEKTOR", 2004, SB. BUS. L. REV. 505, 506.

[58] Greenfield (viz poznámka 52).

[59] Id.

[60] Id.

[61] Id.

[62] Koenig, 506 (viz poznámka 57).

[63] Taneda, 736 (viz poznámka 42).

[64] Id. 739.

[65] Institute of International Finance, Inc., str. 6 (viz poznámka 35).

[66] Id.

[67] Vydavatelství Wharton School, "Is Indian Business Ready for a Brave New World of Tough Corporate Governance?" (Je indický byznys připraven na nový odvážný svět tvrdé správy a řízení společností?), umístěný na adrese http://www.whartonsp.com/articles/printerfriendly.asp?p=433384.

[68] Institute of International Finance, Inc., str. 16 (viz poznámka 35).

[69] Id.

[70] Id.

[71] Id.

[72] Id. na str. 22.

[73] Id. na str. 8.

[74] Id. na str. 6.

[75] Id.

[76] Id.

[77] Id.

[78] Viz Sahad P.V. Business Today. "Účetní standardy se rychle sbližují", 24. dubna 2005, Komentář Jamese S. Turleyho, generálního ředitele Ernst & Young, který také uvádí, že "Indie a Čína budou největšími ekonomikami světa. Chceme se tedy ujistit, že jsme zde lídry a že si tuto pozici udržíme po příštích pět, deset nebo dvacet let."

[79] Národní nadace pro správu a řízení společností. "Diskusní dokument: Diskuse: Správa a řízení společností v Indii: Teorie a praxe", únor 2004, oddíl 4, str. 9. Nachází se na adrese http://www.nfcgindia.org /library/cgitp.pdf.

[80] Wharton Škola Vydávání (Viz poznámka 67).

[81] Institute of International Finance (viz poznámka 34).

Zeptejte se nás

Vaše otázka

Dosáhli jste limitu počtu zpráv, které můžete odeslat pomocí tohoto formuláře.