En fra boksen: INDIEN OG USA's virksomhedsstyring sammenlignet: SARBANES-OXLEY ACT'S EFFEKT

3. april 2021 | Af Michael A. Harris

Det følgende er et forskningsoplæg, som jeg skrev i 2005, da jeg læste jura. På det tidspunkt havde jeg arbejdet i et immigrationsadvokatfirma som advokatsekretær og havde i et år arbejdet i L-1 visumansøgninger. Mange af de kunder, jeg arbejdede med, var fra Indien, og jeg begyndte at lære at læse virksomhedsjournaler fra Indien. Så da jeg tog et kursus om komparativ virksomhedsledelse og blev bedt om at vælge et land og et område af dets selskabslovgivning, valgte jeg Indien. Det følgende er essayet uden yderligere opdateringer sammen med den præsentation, jeg gav til min klasse.

Den hurtige udvikling af Indiens virksomhedskultur, som i løbet af de sidste 15 år "har været [en del af] det næsthurtigst voksende land i verden,"[1] har været forbløffende. Det forudses, at landets økonomiske vækst vil stige endnu mere i det næste årti og i sidste ende blive den hurtigst voksende i verden.[2] I en undersøgelse fra Goldman Sachs fra 2003 forudses det, "at Indiens økonomi om 10 år vil være større end Italiens og om 15 år vil have overhalet Storbritanniens økonomi". I 2040 vil Indien have verdens tredjestørste økonomi."[3] Det, som Indien oplever, er måske vigtigere for USA end truslen om, at amerikanske virksomheder flytter til udlandet eller outsourcer, da det giver mulighed for at observere et sammenligneligt virksomhedsmiljø, som ikke er meget anderledes end i USA.

Stigende globalisering eller udjævning af verdensøkonomien,[4] anført af en amerikansk økonomi i udvikling og den voksende tilgængelighed af internettet, har fået lande som Indien til at fremstå som nye og fremadstormende ledere. Republikken Indien har en anslået befolkning på 1,1 milliarder mennesker, hvilket er mere end 15 % af verdens befolkning, og kun Kina har flere indbyggere. Indien er næsten tre gange så stort som USA's befolkningstal, men geografisk set kun en tredjedel af USA's størrelse. Indien omfatter 28 delstater, 7 unionsterritorier og det nationale hovedstadsterritorium (Delhi). Ligesom USA har Indien tre regeringsgrene - men systemet er baseret på et britisk system, der er nedarvet som koloni - og er baseret på føderalisme. Lighederne slutter dog her, da Indiens føderale regering har lov til at udøve meget mere kontrol over sine delstater end i USA.[5]

Indiens stærke føderale regering giver den fuld kontrol over oprettelsen og reguleringen af forretningsenheder. Delstaterne, som ikke fastsætter nogen regler for oprettelse af virksomheder, er imidlertid blevet meget magtfulde med deres egen lovgivning for at lokke udenlandske virksomheder til. Delstater som Karnataka, der omfatter den store by Bangalore, har vist deres evne til at regulere andre områder af virksomhedslivet, f.eks. skattelettelser, arbejdskrav og andre branchespecifikke regler.[6] Karnataka alene "huser 65 af verdens 500 mest velhavende virksomheder."[7] Det er imidlertid den centrale regerings reformer, der er den direkte årsag til Indiens økonomiske vækst.

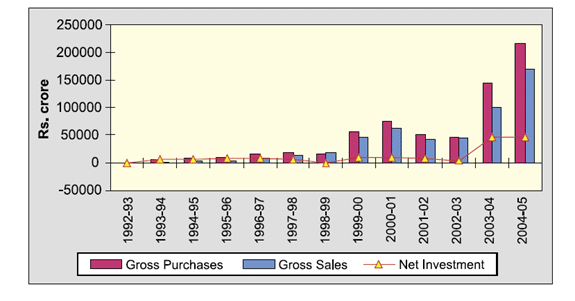

I 1991 gennemførte Indien reformer af sine investerings- og værdipapirmarkeder samt af andre begrænsede handels- og finansområder.[8] En af disse åbenlyse ændringer trådte i kraft i 1992, da udenlandske institutionelle investorer fik tilladelse til at investere i indiske værdipapirer.[9] Efter den 11. september ophævede præsident Bush de sanktioner, som USA havde indført mod Indien på grund af dets atomprøvesprængninger i 1998, og som havde stoppet millioner af dollars i økonomisk bistand, herunder finansiering af udviklingen af Indiens værdipapirmarked.[10] Ironisk nok gjorde det dog ikke så stor skade på Indien, for i 1998 begyndte Indiens udenlandske kapitalinvesteringer at stige kraftigt i vejret. Desuden oplevede Indien endnu større udenlandske investeringer efter ophævelsen af de amerikanske sanktioner, især efter vedtagelsen af Sarbanes-Oxley Act (SOX) og i en post-Enron-æra (se figur 1). I dag er USA "Indiens største handelspartner" og "Indiens største investeringspartner med en andel på 17%".[11] I takt med at Indien fortsat vokser både befolkningsmæssigt og økonomisk, vil den unge arbejdsstyrke fortsat være med til at sætte skub i udviklingen.[12] Jo mere USA forstår årsagerne til Indiens vækst, f.eks. gennem en sammenligning af de to landes virksomheds- og markedsreaktioner på forandringer (f.eks. Enron-skandalen og SOX), jo bedre rustet vil USA være til at tilpasse sin nuværende lovgivning.

I. Udlicitering i USA: Tendenser og statistik vedrørende Indien

Som følge af Indiens gunstige status i verden er Indien blevet verdens største leverandør af outsourcet arbejde til udenlandske virksomheder.[13] I 2005 blev den samlede værdi af outsourcing til Indien "anslået til $17,2 milliarder eller 44 procent af den samlede værdi på verdensplan, ifølge en rapport fra Indiens National Association of Software and Service Companies (NASSCOM).[14] ... Omkring 80 procent af de Fortune 500 virksomheder outsourcede mindst én aktivitet til Indien i 2004, sammenlignet med 60 procent i 2003, tilføjede rapporten." NASSCOM's formand, S. Ramadorai, forudser, at "Indiens markedsandel vil vokse til 51 procent i marts 2008..."[15] Associated Press påpeger desuden, at denne markedstendens sandsynligvis er blevet påvirket, fordi Indiens lønninger "for softwareudviklere ligger mellem $18 og $26 [pr. time]... sammenlignet med $55 til $65 pr. time i USA og Europa."[16] I øjeblikket er Indiens største konkurrenter inden for outsourcing Canada (32 procent markedsandel), Kina (4,9 procent) og østeuropæiske lande (4,5 procent).[17]

Nogle af Indiens største outsourcede produkter er softwareudvikling, tjenester inden for telefonkommunikation med kunder og produktion.[18] I en rapport til præsident Bush fra direktørerne for 5 amerikanske virksomheder og 10 af Indiens største virksomheder blev det anført, at større amerikanske investeringer i Indien ville "hjælpe med at opgradere landets lavprisproduktion".[19] Alligevel er der flere amerikanske investeringer på vej, da virksomheder som Cisco Systems, den største producent af computernetværk, "vil investere $1,16 milliarder i Indien og tredoble sin arbejdsstyrke [i Indien], og virksomheder som Intel og Microsoft [har] hurtigt [reageret]... med egne forpligtelser."[20] Ciscos administrerende direktør har erklæret, at Indiens markedspotentiale kan gøre det til Ciscos største asiatiske marked om fem år.[21] Præsident Bushs forslag om, at de amerikanske og indiske administrerende direktører skal udarbejde en rapport om virksomhedsudviklingen mellem de to lande, er et bevis på, "'at indiske og amerikanske virksomheder er katalysatorer for et tæt forhold mellem de to lande.'"[22]

II. Sammenfatning af den indiske selskabsrets historie

A. Virkningen af kolonihistorien på det indiske erhvervsliv.

Indien er et land med mange forskellige kulturer, med 17 store sprog og er verdens største demokrati. Det har kæmpet for at opnå denne udmærkelse. Europæisk tilstedeværelse i Indien går tilbage til det 17. århundrede, og i 1757 fik briterne politisk kontrol over Indien.[23] Før Indiens uafhængighed fra Storbritannien i 1947 var en stor del af Indiens industrielle udvikling stærkt begrænset af den britiske økonomiske politik.[24] Fra 1950 til 1951 var der personer, der havde "flere bestyrelsesposter og omfattende indbyrdes forbundne bestyrelsesposter i både indiske og britiske virksomheder".[25] En undersøgelse, der blev foretaget i denne periode, viste, at "ni førende indiske industrifamilier havde næsten 600 bestyrelsesposter eller partnerskaber i den indiske industri".[26] Efter anbefalingerne fra et udvalg om selskabsret, der blev nedsat i 1950, vedtog Indien i 1956 en revideret selskabslov, der byggede på historien om de mange love, der var blevet vedtaget siden 1908, og som forsøgte at regulere selskaber.[27] Siden da er selskabsloven blevet ændret hele 24 gange, herunder større ændringer i 1988 og 2002, men loven fra 1956 er fortsat grundlaget for håndhævelse af forretningsenheder.[28]

Det postkoloniale Indien har gennemgået faser med alvorlig isolationisme, socialistiske bevægelser og større krige (især med Pakistan, som blev dannet i 1947, da Indien blev delt i to). Indien har i dag nogle af verdens største koncentrationer af fattige. Det er et land, der måske nok indeholder "flere Silicon Valleys, men det har også tre Nigerier inden for sig, mere end 300 millioner mennesker, der lever for mindre end en dollar om dagen".[29] Men middelklassen er lige så stor og vokser sig stadig større.[30] Indien er således opstået med en lovgivning, der er dybt forankret i engelsk common law, og med en erfaring, der ligner den amerikanske.

B. Virksomhedsreformer i Indien.

Som reaktion på amerikanske virksomhedsskandaler og den juridiske udvikling som Sarbanes-Oxley i USA og EU's revisionsdirektiv oprettede det indiske ministerium for virksomhedsanliggender i 2003 den National Foundation for Corporate Governance (NFCG), en nonprofitorganisation.[31] I 2003 vedtog selskabsministeriet en ændring af selskabsloven, som skabte nye love om "[1] revisorers uafhængighed, [2] revisorers forhold til virksomhedens ledelse og [3] uafhængige bestyrelsesmedlemmer med henblik på at forbedre virksomhedsledelsespraksis i erhvervslivet".[32] I 2003, efter ovennævnte ændring og yderligere undersøgelse af Sarbanes-Oxley, foreslog den indiske regering flere ændringer af loven og begyndte at udarbejde mange anbefalinger.[33]

I 2004 offentliggjorde den indiske regering som reaktion på de lovændringer, der var foretaget året før, et konceptdokument om selskabslovgivning (det, som de amerikanske tilsynsmyndigheder ville kalde et forslag til ny regulering og kommentarer) i et forsøg på at reformere lovgivningen yderligere. Konceptdokumentet søgte at foretage ændringer på følgende områder:

- Selskabsdannelse og andre organisatoriske spørgsmål

- Regnskab og revision

- Ledelse af virksomheden

- Beføjelser af Den centrale regering at foretage inspektion og undersøgelse af virksomheder

- Omstrukturering af virksomheder ved fusion, konsolidering osv.

- Afvikling af virksomheder

- Andre forretningsenheder, der kan registrere sig

- Producentselskaber, en særskilt kategori af selskaber

- Udenlandske selskaber, lovovertrædelser og sanktioner og andre diverse bestemmelser[34]

I sidste ende blev disse reformer overtrumfet af Securities and Exchange Board of India (SEBI), da det udstedte sin bestemmelse 49, før ændringerne af selskabsloven kunne finde sted. Eksperter hævder, at SEBI-agenturets initiativ til at tage føringen på dette område af corporate governance er en bedre løsning, fordi man frygtede, at der ville opstå mere "bureaukrati" som følge af en ny konsolidering af lovgivningen i Companies Act.[35]

C. Den nuværende selskabslovgivning i Indien.

Ifølge retningslinjerne fra ministeriet for virksomheders anliggender omfatter registreringskravene for at oprette et nyt selskab følgende: (1) stiftelsesdokument og vedtægter, (2) overensstemmelseserklæring, (3) meddelelse om selskabets hjemsted, (4) navne på direktør, leder eller sekretær.[36] Disse regler ligner meget de generelle krav til inkorporering i de fleste stater i USA. Men fordi Indiens centralregering har fuld magt, har den også elimineret det "kapløb mod bunden", som mange amerikanske inkorporeringsordninger indeholder. Som f.eks. Indiens regulering af aktionærernes stemmerettigheder: "I henhold til indiske regler og bestemmelser har alle aktionærer ret til at deltage og stemme på generalforsamlinger."[37] I Indien kræver det, når nogen erhverver "mere end 15 procent af aktierne eller stemmerettighederne, at erhververen [skal] foretage et offentligt aktieudbud og godkende en fusion...[og] reglerne kræver en afstemning blandt aktionærerne på 75 procent." [38] I henhold til selskabsloven skal der afholdes en årlig generalforsamling (AGM) "hvert år, og der skal sendes en indkaldelse til alle aktionærer mindst 21 dage før generalforsamlingen. Ud over den årlige generalforsamling giver selskabsloven aktionærer, der kontrollerer 10 % af stemmerettighederne eller den indbetalte kapital, mulighed for at indkalde til en ekstraordinær generalforsamling."[39] Uden en magtfuld central regering ville aktionærernes rettigheder variere fra land til land.

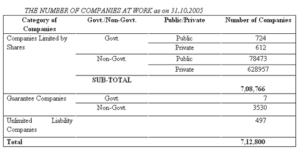

I oktober 2005 var der næsten 80.000 ikke-statslige offentlige virksomheder aktivt registreret i Indien (se figur 2). Hvad angår private virksomheder, er der i øjeblikket over 600 000 aktive og registrerede virksomheder. For indiske virksomheder, der ønsker at drive forretning uden for landet, er det ikke deres egen lovgivning, der er drivkraften til at opfylde nye lovkrav, men snarere virkningerne af et globalt marked.[40] Denne form for frivillig overholdelse ses i vid udstrækning som et resultat af tendenser inden for virksomhedsledelse, der har til formål at fremme verdensomspændende forsøg på at blive mere gennemsigtige. En anden årsag til denne frivillige bevægelse i Indien skyldes sandsynligvis også det langsomme retssystem, som kan tage 10-20 år at afsige en dom inden for selskabsret.[41] Dette er bestemt en klar fordel ved at lade hver enkelt stat i USA administrere sin egen selskabslovgivning. Stater som Delaware, der omfatter en stor mængde selskabshistorie, har gjort dette let. Med udviklingen af Sarbanes-Oxley - en lov vedtaget af den føderale regering - må man derfor spørge, om USA er på vej mod et selskabssystem, hvor delstatsdomstole fortolker føderal lovgivning. Er denne type system også under udvikling i Indien? Det vil sige, oplever Indien en vækst af et virksomhedssystem, der reguleres af den føderale regering? i samarbejde med staterne, eller uden statslig indflydelse.

III. Resumé af amerikansk selskabslovgivning vedrørende Sarbanes-Oxley

A. Oversigt over Sarbanes-Oxley

Et vigtigt resultat af Sarbanes-Oxley Act (SOX) var indførelsen af et Accounting Oversight Board til at føre tilsyn med revisioner af offentlige virksomheder, der er underlagt amerikansk værdipapirlovgivning. Boardet blev indført "som en privat nonprofitorganisation, der skal føre tilsyn med revisioner af offentlige virksomheder og "fremme offentlighedens interesse i udarbejdelsen af informative, nøjagtige og uafhængige revisionsrapporter".[42] Afdeling 301 i loven pålægger SEC at kræve, at alle selskaber, der er noteret på en amerikansk børs, skal have et revisionsudvalg "bestående af uafhængige bestyrelsesmedlemmer, som er direkte ansvarlig for udpegelse, aflønning og tilsyn med revisorer....".[43] Afdeling 407 har også et yderligere krav om, at "mindst ét medlem af revisionsudvalget skal være en "finansiel ekspert" med erfaring i amerikanske GAAP [Generally Accepted Accounting Principles in the United States], eller at der skal oplyses om grundene til, at der ikke er nogen sådan "finansiel ekspert" i revisionsudvalget."[44] Afdeling 302 specificerer, at hver administrerende direktør og finansdirektør skal attestere i hver kvartals- og årsrapport, at "der ikke er noget vildledende i rapporten ... [og] at der er indført særlige interne kontroller i deres virksomhed for at sikre, at alle væsentlige oplysninger vil blive meddelt den pågældende direktør".[45]. Afdeling 402 forbyder offentlige virksomheder "at yde eller opretholde kredit eller yde lån til direktører og ledende medarbejdere".[46]

Omkostninger i henhold til afsnit 404: Virksomhederne er forpligtet til at udarbejde rapporter "om effektiviteten af deres interne kontrol med den finansielle rapportering og de ledsagende erklæringer vil udsætte virksomheden og dens ledende medarbejdere for potentielt civil- og strafferetligt ansvar, hvis de er falske."[47] CEO'er og CFO'er risikerer $1 million i bøde og/eller fængsel for fejltagelser, som omfatter manglende "bekræftelse i sin rapport af, om der findes effektive kontroller, identifikation af hvilke rammer ledelsen har brugt til at udforme og teste effektiviteten" og manglende rapportering af "[væsentlige] ændringer i kontroller og eventuelle væsentlige svagheder...[som] de eksterne revisorer [også] skal attestere og udtale sig om erklæringer fra ledelsen."[48]

Afsnit 406 kræver, at et offentligt selskab i henhold til SEC's Securities Exchange Act Rules skal oplyse, om der er vedtaget en etisk kodeks for ledende finansdirektører eller en forklaring på, hvorfor det ikke har vedtaget en sådan kodeks.[49] Afsnit 906 indeholder bestemmelser om strafferetlige sanktioner mod "enhver, der forsætligt og/eller bevidst overtræder disse certificeringsbestemmelser".[50] På grund af et krav om viden skal potentielle sagsøgere imidlertid bevise, at virksomhedsledere havde faktisk kendskab til, at de forfalskede dokumenter.[51] Ifølge den nuværende præsident og CEO for NASDAQ "har SOX haft den utilsigtede konsekvens at udløse et "kapløb mod bunden" af aktiemarkeder og virksomheder, der søger fordele gennem mindre risiko, mindre regulering, færre omkostninger og mindre besvær."[52]

B. Hvordan kan SOX reformeres?

I 2005 blev en Tilsynssystemer Finansiel gennemførelsesrapport om SOX gennemførte en undersøgelse blandt over 200 "finansielle ledere og fandt, at et betydeligt flertal mener, at meget lidt har vist sig at være gavnligt efter gennemførelsen af [SOX-kontrol] kravene".[53] Næsten halvdelen af de adspurgte mener, at "SOX-overholdelse resulterede i reduceret risiko for svig og fejl, og de har nu en mere effektiv drift."[54] En undersøgelse foretaget af Ernst & Young i 2005 afslørede desuden, at "87%... bemærkede øget ansvarlighed og ejerskab af kontroller".[55] Ifølge den tidligere SEC-formand Harvey Pitt: "SOX har helt sikkert og væsentligt øgede omkostninger til overholdelse af reglerne for virksomheder."[56]

SOX har været gavnlig for bekæmpelsen af korruption i det amerikanske erhvervsliv. De virkelige fordele vil imidlertid blive fastlagt i fremtiden, hovedsagelig på grund af et nyt kapløb mod privatisering.[57] Den største hindring for offentlige virksomheder, der forsøger at gennemføre SOX, har været omkostningerne i henhold til afsnit 404.[58] Wall Street Journal har sagt, at "90 procent af de internationale små virksomheder, der har til hensigt at gå på børsen, vælger at blive børsnoteret i udlandet på grund af SOX-omkostninger og -bekymringer".[59] SEC's Advisory Committee on Smaller Public Companies udtaler, at der bør være "en undtagelse fra Section 404 for virksomheder med en markedsværdi på under $128 mio. og indtægter på under $125 mio. ... [og en delvis undtagelse for virksomheder] med en markedsværdi på op til $787 mio., så længe de havde indtægter på under $250 mio.[60] Hvis disse undtagelser blev indført, udtaler SEC-udvalget, at "de undtagne [virksomheder] kun ville tegne sig for 6% af den amerikanske markedsværdi, hvilket betyder, at Section 404 stadig ville gælde fuldt ud for 94% af aktiemarkedskapitaliseringen".[61]

Efter SOX's vedtagelse viser statistikkerne, at offentlige amerikanske virksomheder i stigende grad vender tilbage til en privat status. I de første otte måneder af 2003 var "'60 offentlige virksomheder allerede [blevet] private ... mod 49 i samme periode i 2002 og 32 i 2001". ... Antallet af virksomheder, der blev privatiseret i seksten månederne efter vedtagelsen af Sarbanes-Oxley Act, var 120, hvilket er 30 procent mere end i sekstenmånedersperioden før vedtagelsen den 30. juli 2002."[62] SOX har også gjort det meget vanskeligt for internationale virksomheder, der forsøger at eksistere offentligt,[63] "[de] strenge krav i section 301... er dårligt egnet til, og i nogle tilfælde faktisk i konflikt med, hjemlandets love for mange udenlandske [virksomheder]."[64]

IV. Indiens selskabsretlige version af "Sarbanes-Oxley" og beslægtede bestemmelser

A. Oversigt

Indien har to steder i sit retssystem, hvor der findes en lov af typen "Sarbanes-Oxley" (SOX): (1) Companies Act og (2) Clause 49, en bestemmelse for børsnoterede selskaber, der er udarbejdet af Indiens værdipapirudvekslingskommission, Securities and Exchange Board of India (SEBI).. I 2002 reviderede SEBI sine krav til børsnoterede offentlige selskaber "med klausul 49, [med] obligatoriske og ikke-obligatoriske bestemmelser om virksomhedsledelse."[65] Efter indførelsen af SOX blev kravene til børsnoterede offentlige selskaber "igen ændret i 2004 for at indarbejde" det, som SEBI mente var de bedste bestemmelser i SOX.[66] Selskabsministeriet er ansvarligt for at håndhæve alle bestemmelser i SOX-lignende love, som falder ind under dets ansvarsområde. SEBI's reformer fra 2004 trådte i kraft den 1. januar 2006, og i lighed med SOX sigtede den mod "større gennemsigtighed i den måde, hvorpå indiske virksomheder driver forretning".[67]

B. Grundlæggende karakteristika ved Indiens SOX-lovgivning: Bestyrelse.

I modsætning til SOX i USA, som kræver et separat revisionsudvalg, kræver SEBI-kommissionen i Indien kun, at bestyrelserne skal være delvist uafhængige. SEBI's klausul 49 kræver, at "mindst en tredjedel af bestyrelsen skal være ikke-udøvende, og at et flertal af disse skal være uafhængige".[68] Paragraf 49 præciserer desuden, at ...[når] bestyrelsesformanden er en ledende medarbejder, skal 50 procent af bestyrelsen bestå af uafhængige bestyrelsesmedlemmer."[69] Bestyrelsens uafhængighed er begrænset af antallet af uafhængige bestyrelsesmedlemmer i Indien.[70] Selskabsloven kræver dog mindre, idet den specificerer, "at 33 procent af bestyrelsesmedlemmerne eller to medlemmer, alt efter hvad der er størst, skal være til stede... og [der] er ingen bestemmelse, der specificerer, om ikke-ledende eller uafhængige medlemmer skal være til stede."[71] I henhold til selskabsloven og klausul 49 er en uafhængig direktør "en ikke-eksekutiv direktør, som:

(i) bortset fra bestyrelsesvederlag ikke har nogen væsentlige økonomiske forbindelser eller transaktioner med selskabet

(ii) ikke er relateret til initiativtageren eller en person i ledelsen i bestyrelsen eller et niveau under bestyrelsen,

(iii) ikke har været ledende medarbejder i de seneste tre år,

(iv) ikke er eller har i de seneste tre år været partner i et revisionsfirma eller et internt revisionsfirma eller et firma, der leverer konsulentydelser til selskabet,

(v) ikke er en væsentlig leverandør, tjenesteyder eller kunde eller en udlejer eller lejer af selskabet, hvilket kan påvirke bestyrelsesmedlemmets uafhængighed,

(vi) ikke er en væsentlig (ejer 2% eller mere af stemmerettighederne) aktionær i selskabet."[72]

Ud over Indiens krav om uafhængige bestyrelsesmedlemmer er det blevet foreslået, at Indien gennemfører yderligere reformer, såsom "øget autonomi for ledelsen ... [uafhængige] nomineringsudvalg på bestyrelsesniveau til at udnævne bestyrelsesmedlemmer ... [reduceret] indblanding fra sektorministre ... [og] fokus på rentabilitet ved at knytte ledelseskompensation til resultater".[73]

C. Grundlæggende karakteristika ved Indiens SOX-lovgivning: Sanktioner

Måske i modsætning til Sarbanes-Oxley ser det ikke ud til, at straffene i henhold til paragraf 49 håndhæves i høj grad. Den strengeste sanktion for manglende overholdelse af kravene er, at et selskab bliver slettet fra listen over salgbare værdipapirer.[74] Da Indien imidlertid ikke regelmæssigt afnoterer et selskab fra børsen på grund af SEBI's frygt for, at det ville have en negativ indvirkning på minoritetsaktionærer "ved at fratage dem muligheden for at forlade aktiemarkederne", har[75] Paragraf 49 viser sig at være vanskelig at overholde. På grund af denne manglende håndhævelse overholder 20 % af de virksomheder, der er noteret på Bombay Stock Exchange (et af Indiens to største markeder for værdipapirhandel), dvs. over 1 000 virksomheder, ikke bestemmelserne.[76] På trods af at disse 20 procent kun symboliserer mindre "end 5 procent af den samlede markedskapitalisering og kun har lille eller ingen handelsvolumen, giver reguleringsmyndighedernes modvilje mod at gribe ind over for virksomheder, der begår fejl, anledning til bekymring med hensyn til håndhævelses- og overvågningsmekanismerne i landet."[77] Selv om klausul 49 stadig er et stykke arbejde undervejs, viser den dog, at Indien fortsat vil gennemføre reformer.[78]

D. Virkningerne af paragraf 49: Rush tilbage til privatiseringen? Tendenser i udenlandske institutionelle investorer i Indien.

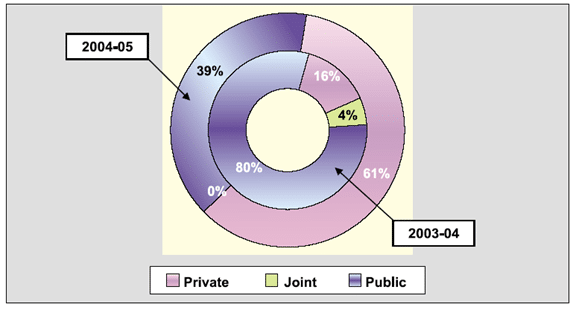

Som det er blevet illustreret af den stigende tendens til, at amerikanske offentlige virksomheder vender tilbage til en privat status, kan det samme siges om indiske offentlige virksomheder. Indien har det største antal børsnoterede virksomheder i verden, som det fremgår af figur 2 nedenfor. Desuden har Indien siden den forestående indførelse af klausul 49 i 2004, tilstedeværelsen af Sarbanes-Oxley og andre indflydelsesrige virksomhedsskandaler i USA netop i disse to perioder (fra 2003-2004 og 2004-2005) været vidne til en usædvanlig tendens i børsnoteringen af virksomheder. Ifølge SEBI var der i 2004-2005 et fald i de børsnoterede selskabers kapitalisering fra 80 procent til 39 procent (se figur 3). I 2004-2005 var der også en stigning i antallet af private børsnoterede virksomheder fra 16 % til 61 %. Der var ingen fælles børsnoteringer i 2004-2005, hvilket er et fald fra 4 procent i 2003-2004. Hvorfor dette er sket, kan der spekuleres i, men det viser i det mindste, at virksomhedernes tankegang i Indien går i retning af privatisering. Der er således også i Indien en tendens til at privatisere - som mange mindre virksomheder i USA gør for at undgå Sarbanes-Oxley-kravet - for at undgå klausul 49.

V. Konklusion

Indien er i høj grad et uafhængigt land, men det vil alligevel tage udgangspunkt i reformer og erfaringer fra andre lande. Dette er tilfældet på trods af regeringens nationale fond for virksomhedsledelse, der tilslutter sig Sir Adrian Cadburys udtalelse[79] at

En kodeks for virksomhedsledelse kan ikke importeres udefra, den skal udvikles på baggrund af landets erfaringer. Der kan ikke være nogen tvang for erhvervslivet til at følge en bestemt kodeks. Der bør findes en balance, så corporate governance ikke opnås på bekostning af vækst i virksomhedssektoren.

Det er sandsynligt, at Indien vil følge en kurs, der ligner den kurs, som USA måske er på vej mod. Afledning af omkostningerne i forbindelse med Sarbanes-Oxley Act's Section 404 synes at være et voksende krav om reform. På samme måde kan der i Indien være behov for en reform på et lignende grundlag ved hjælp af en fritagelse baseret på tærskelværdier for markedsværdi. Uden en sådan reform kan Indien stå over for stigende vanskeligheder, baseret på et "groft skøn [at] ... de 500 største børsnoterede selskaber, med gennemsnitligt ni medlemmer i deres bestyrelser, vil skulle finde 2 500 nye bestyrelsesmedlemmer".[80]

På trods af privatiseringsrusen i USA og Indien skal det bemærkes, at det måske kun er en midlertidig tendens. Begge lande vil sandsynligvis opleve en eventuel re-stabilisering af børsnoteringer af offentlige selskaber. I Indien bør de mellemstore indiske virksomheder være mere villige til at

at indføre bedre praksis for at få adgang til udenlandsk kapital."[81] Virksomhederne vil rejse mere kapital gennem en offentlig notering, og det skulle øge virksomhedernes gennemsigtighed i Indien. Indiens lektion - med dens store antal aktivt børsnoterede selskaber - bør vise et eventuelt kompromis i udviklingen af USA's fortsatte reform af Sarbanes-Oxley Act og dens indgriben i statslig selskabslovgivning.

Figur Diagrammer og grafer

Figur 1. Udenlandske institutionelle investeringer, 2004-2005. Securities & Exchange Board of India (SEBI), Årsberetning 2004-2005: DEL TO: GENNEMGANG AF TENDENSER OG AKTIVITETER, p. 38. Findes på http://www.sebi.gov.in/annualreport/0405/Part2.pdf.

Figur 2. Ministeriet for virksomhedsanliggender, den indiske regering. VÆKST AF VIRKSOMHEDSSEKTOREN I OCT. 2005. http://www.mca.gov.in/ MinistryWebsite/dca/corporategrowth/growth.html.

Figur 3. Sektorernes andel af den samlede ressourcemobilisering 2004-2005. Securities & Exchange Board of India (SEBI), Årsberetning 2004-2005: DEL TO: GENNEMGANG AF TENDENSER OG AKTIVITETER, p. 3. Findes på http://www.sebi.gov.in/ årsberetning/0405/Part2.pdf.

[1] Newsweek, "India Rising", Fareed Zakaria, 6. marts 2006, s. 34.

[2] Id.

[3] Id.

[4] Se Thomas L. Friedman. Verden er flad: En kort historie om det 21. århundrede, Farrar, Straus and Giroux, 2005.

[5] USA's udenrigsministerium, Kontoret for Syd- og Centralasiatiske Anliggender, december 2005 Background Notes, findes på http://www.state.gov/r/pa/ei/bgn/3454.htm.

[6] Se Karnataka's regeringswebsted på http://www.karnataka.gov.in.

[7] Se den indiske regerings websted "Know India" på følgende adresse: http://www.india.gov.in/knowindia /st_karnataka.php.

[8] USA's udenrigsministerium (note 5)

[9] Securities & Exchange Board of India (SEBI), Årsberetning 2004-2005: DEL TO: GENNEMGANG AF TENDENSER OG AKTIVITETER, p. 37. Findes på http://www.sebi.gov.in/annualreport/0405/Part2.pdf.

[10] U.S. Dept of State (Note 5); og "Hvad sanktionerne er, og hvad de betyder". The Statesman (Indien). 14. maj 1998.

[11] USA's udenrigsministerium (note 5)

[12] Newsweek, "India Rising", hvori det bemærkes, at Indien vil have den hurtigst voksende økonomi i verden "i løbet af de næste 50 år ... fordi landets arbejdsstyrke ikke vil ældes så hurtigt som andre", s. 34.

[13] Id.

[14] CFO.com, "India Still No. 1 Outsourcing Haven", Stephen Taub, 3. juni 2005. Lokaliseret på http://www.cfo.com/article.cfm/4050685/c_4050702

[15] Id.

[16] Id.

[17] Id.

[18] Saritha Rai, The New York Times, "Executives See U.S. Link as Crucial in India's Growth", 3. marts 2006.

[19] Id.

[20] Id.

[21] Id.

[22] Id.

[23] USA. Udenrigsministeriet (Note 5).

[24] Ananya Mukherjee Reed; lektor, Institut for statskundskab, York University, Toronto. Perspektiver på den indiske virksomhedsøkonomi: Udforskning af profittens paradoksMartin's Press (Palgrave), 2001, s. 91.

[25] Id på s. 83.

[26] Id.

[27] Id. på s. 83-98.

[28] Ministeriet for virksomhedsanliggender, Indiens regering. Konceptdokument om lovforslaget om selskaber 2004, s. 1, Findes på http://www.mca.gov.in/MinistryWebsite/dca/common/conceptpaper.pdf.

[29] Newsweek, "India Rising" (se note 12).

[30] Id.

[31] Ministeriet for virksomhedsanliggender, Indiens regering. Årsberetning fra Ministeriet for Selskabsanliggender 2004-2005, kapitel 1, s. 5. Findes på http://www.mca.gov.in/MinistryWebsite/dca/report/ årsberetning2005/årsberetning2005.html.

[32] Se note 28, Konceptdokument, p. 1.

[33] Ministeriet for selskabsspørgsmål High Committee, den indiske regering, Anbefalinger fra Naresh Chandra-udvalgets rapport om virksomhedskontrol og virksomhedsledelse (2002), Resumé. Findes på http://www.nfcgindia.org/library.htm.

[34] Se note 27, Konceptdokument, p. 1.

[35] Institute of International Finance, Inc., Task Force Report, februar 2006. Corporate Governance i Indien: Et investorperspektiv, p. 6. Findes på http://www.iif.com/data/public/ IIFCorpGovIndia_0206.pdf.

[36] Ministry of Company Affairs, den indiske regering, websted på følgende adresse http://www.mca.gov.in/ MinistryWebsite/dca/guidelines/guidelines.html.

[37] Institute of International Finance, s. 13 (se note 35).

[38] Id. s. 14.

[39] Id. s. 15.

[40] Id. s. 7.

[41] Id. s. 10.

[42] Joseph F. Morrissey, gæsteassistentprofessor i jura på Chicago-Kent College of Law. Columbia Oversigt over erhvervsret, "At fange de skyldige: Er Sarbanes-Oxley nok?", 2003 COLUM. BUS. L. REV. 801, 837-38.

[43] Kenji Taneda. Columbia Oversigt over erhvervsret, "SARBANES-OXLEY, UDENLANDSKE UDSTEDERE OG AMERIKANSK VÆRDIPAPIRREGULERING", 2003 COLUM. BUS. L. REV. 715, 738.

[44] Id. på 738-39.

[45] Morrissey, s. 841 (se note 42).

[46] Taneda, s. 743 (se note 43).

[47] CIO.com, "Spørg eksperten", Deborah Birnbach. Beliggende på http://www2.cio.com/ask/expert/ 2004/questions/question1918.html.

[48] Id.

[49] Tony A. Paredes, lektor i jura, Washington University School of Law. "Enron: bestyrelsen, virksomhedsledelse og nogle tanker om kongressens rolle", Enron: Virksomhedsfiaskoer og juridiske implikationer, p. 517.

[50] Morrissey, s. 842 (se note 42).

[51] Id.

[52] Bob Greenfield, præsident og administrerende direktør for NASDAQ, The Wall Street Journal, "It's Time to Pull Up Our SOX", 6. marts 2006, side A14.

[53] Harvey L. Pitt, tidligere formand for SEC, Forbes Magazine, "Trials And Tribulations Of Enron And S-Ox", findes på http://www.forbes.com/columnists/2006/01/20/enron-sarbox-pitt-commentary-cx_hlp_0123harveypitt.html.

[54] Id.

[55] Id.

[56] Id.

[57] Joshua M. Koenig, Columbia Oversigt over erhvervsret, "EN KORT KØREPLAN FOR AT BLIVE PRIVAT", 2004 COLUM. BUS. L. REV. 505, 506.

[58] Greenfield (se note 52).

[59] Id.

[60] Id.

[61] Id.

[62] Koenig, s. 506 (se note 57).

[63] Taneda, s. 736 (se note 42).

[64] Id. på 739.

[65] Institute of International Finance, Inc., s. 6 (se note 35).

[66] Id.

[67] Wharton School Publishing, "Is Indian Business Ready for a Brave New World of Tough Corporate Governance?", på adressen http://www.whartonsp.com/articles/printerfriendly.asp?p=433384.

[68] Institute of International Finance, Inc., s. 16 (se note 35).

[69] Id.

[70] Id.

[71] Id.

[72] Id. s. 22.

[73] Id. s. 8.

[74] Id. s. 6.

[75] Id.

[76] Id.

[77] Id.

[78] Se Sahad P.V. Business Today. "Accounting standards are converging rapidly", 24. april 2005, kommentar af James S. Turley, CEO for Ernst & Young, som også siger, at "Indien og Kina bliver de største økonomier i verden. Så vi vil sikre os, at vi er førende her og bevarer den position i de næste fem, 10 eller 20 år."

[79] National Foundation for Corporate Governance. "Debatoplæg: Corporate Governance i Indien: Theory and Practice", februar 2004, afsnit 4, s. 9. Findes på http://www.nfcgindia.org /library/cgitp.pdf.

[80] Wharton Skole Udgivelse (se note 67).

[81] Institute of International Finance (se note 34).